1c računovodstveni izvještaj o maloprodaji. Knjiženje prihoda od maloprodaje i priprema gotovinske dokumentacije

Primanje gotovinskih prihoda od maloprodaje nameće određene odgovornosti organizaciji. Ako se obračuni između organizacija za prodaju roba, radova i usluga odvijaju uglavnom na bezgotovinski način, tada se obračuni sa pojedincima obično odvijaju u gotovini, rjeđe korištenjem elektronskih sredstava plaćanja.

U ovom članku ćemo detaljno ispitati pripremu novčanih dokumenata, računovodstvo, porezno računovodstvo i knjiženja za prihode od maloprodaje koji dolaze u obliku gotovine od fizičkih lica. Dotaknimo se malo potrebe za korištenjem opreme za kase.

1. Prodaja za gotovinu sa kasom

2. Kako registrovati maloprodaju

3. Kako popuniti dnevnik blagajnika-operatera

4. Izvještaj o maloprodaji

5. PKO za prihode od maloprodaje

6. Unošenje PKO podataka u blagajnu

7. Knjiženje prihoda od maloprodaje - primjer

8. Maloprodajna faktura i knjiga prodaje

9. Računovodstvo na malo po pojednostavljenom poreskom sistemu

10. Izvještaj o maloprodaji u 1C: Računovodstvu

Dakle, idemo redom. Ako nemate vremena za čitanje dugačkog članka, pogledajte kratki video ispod, iz kojeg ćete saznati sve najvažnije stvari o temi članka.

(ako video nije jasan, na dnu videa se nalazi zupčanik, kliknite na njega i odaberite 720p kvalitet)

O toj temi ćemo dalje raspravljati u članku detaljnije nego u videu.

1. Prodaja za gotovinu sa kasom

Pravno lice ili samostalni preduzetnik koji planira da primi gotovinu kao plaćanje za svoju robu, rad ili usluge ili da izvrši plaćanje platnim karticama, pre svega odlučuje da li je u obavezi da koristi opremu za kase, ili može da koristi druge oblike. potvrde o prihvatanju plaćanja.

Opseg primjene opreme za blagajne (CCT) reguliran je Federalnim zakonom od 22. maja 2003. N 54-FZ „O korištenju opreme za blagajne prilikom plaćanja gotovinom i (ili) obračuna korištenjem elektronskih sredstava plaćanja“. U 2016. godini došlo je do globalnih promjena.

Unatoč činjenici da tema ovog članka nije direktno posvećena korištenju kasa u proračunima, dotaknut ćemo se ovog pitanja. Jer Dalja papirologija direktno ovisi o tome.

CCT koriste sve organizacije i individualni preduzetnici kada vrše gotovinska plaćanja ili plaćanja platnim karticama u slučaju prodaje robe, obavljanja poslova ili pružanja usluga.

Ovo je podrazumevani uslov. Uslovi obaveznog korištenja CCP-a

- kod plaćanja gotovinom i karticama kod kupaca:

- - od 1. februara 2017. - za one koji već koriste CCP

- od 1. jula 2018. - za organizacije i individualne preduzetnike koji pružaju usluge stanovništvu (sada izdaju BSO), za poreske obveznike na UTII i patent (sada mogu izdavati račune o prodaji na zahtjev kupca), vlasnike automata. Registarske kase koje se koriste u obračunima moraju omogućiti online prijenos obračunskih podataka do porezne uprave putem interneta. operater fiskalnih podataka

(OFD). Kupac može dobiti i papirni ček i ček putem e-pošte (ovo će biti implementirano putem posebne aplikacije na telefonima kupaca).

Postoji niz izuzetaka kada se CCP ne smije koristiti. Među njima je, na primjer, prodaja novina i časopisa, putnih isprava, trgovina na pijacama i sajmovima, trgovina na malo, prodaja kvasa i mlijeka iz cisterni, hawking povrća itd. Takođe, sistemi kasa se ne koriste za naselja u udaljenim i teško dostupnim područjima.

Stoga će u bliskoj budućnosti, pri prodaji za gotovinu, biti obavezna upotreba kase, uz vrlo ograničene izuzetke.

2. Kako registrovati maloprodaju

Dakle, od sada ćemo pretpostavljati da koristite kasu. Ali jednostavno provjeravanje blagajne i predaja kupcu (pošaljite mu ga e-poštom) nije sve. Tačnije, sve tek počinje, jer morate znati kako dokumentirati maloprodaju. Trebali biste jasno razumjeti razlike između operativne blagajne i glavne blagajne organizacije. Operativni gotovina – ovo je kutija sa gotovinom na kasi (računovodstvena isprava ovdje je dnevnik blagajnika). Glavna (glavna) blagajna

- to je novac za koji je utvrđen limit kase (računovodstveni dokument je već drugačiji - blagajna).

Dakle, prilikom prodaje, svaki kupac se udara i daje mu novčani račun. Sva kretanja na radnoj kasi se odražavaju u Blagajno-operaterski dnevnik. U vezi sa prelaskom na online kase, još nije jasno da li će se ovaj dnevnik morati voditi u budućnosti ili ne. Ali dok je u upotrebi, nije otkazan, pa ćemo razgovarati o proceduri održavanja i popunjavanja.

Regulatorni dokumenti:

- “Standardna pravila za rad kasa prilikom obračuna gotovine sa stanovništvom” (odobrena od strane Ministarstva finansija Ruske Federacije 30. avgusta 1993. br. 104, primijenjena u mjeri koja nije u suprotnosti sa Zakonom br. 54- FZ)

- „Album jedinstvenih obrazaca primarne računovodstvene dokumentacije za evidentiranje gotovinskih obračuna sa stanovništvom pri obavljanju trgovačkih poslova pomoću registar kasa“ (obrasci odobreni Rezolucijom Državnog komiteta za statistiku Ruske Federacije od 25. decembra 1998. br. 132) - ovo dokument odobren obrazac Blagajno-operaterskog dnevnika KM-4.

Uprkos datumima, ovi dokumenti su aktuelni.

Blagajno-operaterski dnevnik se koristi za evidentiranje transakcija u vezi sa prijemom i utroškom gotovine (prihoda) za svaku kasu organizacije, a ujedno je i kontrolni i registarski dokument očitavanja brojila. Blagajno-operaterski dnevnik KM-4 je glavni dokument koji odražava kretanje gotovine u kasi prodavnice. Postavlja se za svaku kasu posebno.

3. Kako popuniti dnevnik blagajnika-operatera

Dnevnik mora biti uvezan, numerisan i zapečaćen potpisima rukovodioca i glavnog računovođe organizacije.

Sve upise u „Dnevnik blagajnika“ KM-4 blagajnik-operater vodi hronološki, red po red, bez razmaka, mastilom ili hemijskom olovkom.

Unosi se vrše na osnovu z-izvještaji(izvještaj sa otkazom), koji se preuzimaju na kraju radnog dana (smjena). Nećemo navoditi primjere z-izvještaja, jer... njihov izgled zavisi od kase koja se koristi.

Svaki novi izvještaj mora biti oblikovan u novom redu. Možete vidjeti primjer popunjavanja na snimcima ekrana ispod.

Ako na jednoj kasi rade tri smjene i različiti blagajnici, potrebno je unijeti tri odvojena reda od istog datuma.

Obratite pažnju na kolonu 11 „Položeno u gotovini“ - u ovoj koloni se navodi samo iznos gotovine primljen od kupaca (plaćanja i vraćanja karticama nisu uključeni).

Upis u dnevnik treba izvršiti svaki put kada se otvori smjena na kasi, čak i ako za taj dan nije primljena gotovina na kasu.

4. Izvještaj o maloprodaji

Nakon što se uzme z-izvještaj i popuni sljedeći red u dnevniku blagajnika, uvjerenje-izvještaj blagajnika-operatera po obrascu broj KM-6. Izvještaj o potvrdama odražava očitanja brojača blagajne na početku i na kraju smjene, prihod za dan (smjenu) i iznos koji su kupci vratili. Ovi podaci su identični onima unesenim u dnevnik blagajnika.

Z-izvještaj se prilaže uz potvrdu blagajnika (izvještaj o maloprodaji) i zajedno sa novčanim prihodima dostavlja se glavnoj kasi.

5. PKO za prihode od maloprodaje

Dakle, saznali smo da se na kraju radnog dana prihodi od maloprodaje prenose iz poslovne kase u glavnu kasu. U tom slučaju, blagajnik glavne kase prima (od blagajnika ili višeg blagajnika) novčani prihod, potvrdu od blagajnika-operatera (izvještaj o maloprodaji) i uz njega priložen z-izvještaj.

Blagajnik mora izdati PKO na ime osobe koja polaže gotovinski prihod u glavnu blagajnu (blagajnik, viši blagajnik) - za cjelokupan iznos primljenog novca od njega. Ako više blagajnika preda prihode, onda se za svakog izdaje PCO.

U redu "Prihvaćeno od" navodi se puno ime osobe koja donira prihod, u redu "Osnova" - prihodi od maloprodaje (možete navesti i naziv radnje ili broj operativne kase).

Potvrda o prijemu PKO-a je pečatirana i predata deponentu (blagajniku).

Podaci o prijemu novčanih primanja upisuju se u knjigu blagajne.

6. Unošenje PKO podataka u blagajnu

Blagajna knjiga je poseban obrazac (dnevnik) za evidentiranje gotovinskih transakcija, koji sadrži podatke o svim primanjima i podizanjima gotovine na blagajni organizacije.

Održavanje blagajničke knjige zasniva se na sljedećem: regulatorna dokumenta:

- — Rezolucija Državnog komiteta za statistiku Ruske Federacije od 18. avgusta 1998. br. 88 „O odobravanju jedinstvenih obrazaca primarne računovodstvene dokumentacije za evidentiranje gotovinskih transakcija i evidentiranje rezultata inventara“

- — Direktiva Centralne banke Ruske Federacije od 11. marta 2014. br. 3210-U.

Prvi sadrži standardni obrazac blagajne (br. KO-4), drugi sadrži neka pravila za njegovo popunjavanje. Pravno lice koje obavlja promet gotovinom, bez obzira na primenjeni sistem oporezivanja, dužno je da vodi blagajnu (tačka 1. tačka 4.6. tačka 4. Direktive N 3210-U). Pojedinačni preduzetnici ne smiju voditi blagajnu.

Možete voditi blagajnu na papiru ili elektronski:

- - na papiru, knjiga je sastavljena rukom ili pomoću računara (druga oprema) i potpisana svojeručnim potpisima.

- — u elektronskom obliku, knjiga je pripremljena na računaru (ostaloj opremi) koja osigurava njenu zaštitu od neovlašćenog pristupa i potpisana elektronskim potpisom.

Postoje dva načina za održavanje blagajničke knjige na papiru:

- — ručno popunjava (knjiga se štampa unapred ili kupuje, ukoričena i numerisane stranice);

- - popunjava se softverom i hardverom (knjiga se popunjava na računaru i potom štampa).

Pogodno je popuniti blagajnu pomoću tehničkih sredstava, na primjer, u računovodstvenom programu. Program obično automatski generiše knjigu blagajne, na osnovu unesenih dolaznih i odlaznih naloga za gotovinu.

Na kraju svakog radnog dana, blagajnik ispisuje i potpisuje list blagajne, te računovođi predaje izdate PKO i RKO za taj dan. Ako u toku radnog dana nije obavljen gotovinski promet, za taj dan se ne vrše upisi u blagajnu.

Tokom kalendarske godine (ili drugog perioda koji odredi organizacija), odštampani listovi blagajne su numerisani (obično se numerisanje automatski dešava kada se štampaju iz računovodstvenog programa), skupljaju se u fasciklu i najmanje jednom godišnje spajaju u jedinstvena knjiga, zapečaćena na isti način kao i blagajna, popunjena rukom, ovjerena potpisima glavnog računovođe i rukovodioca organizacije i pečatom organizacije (ako ga koristite).

U nastavku pogledajte primjer popunjavanja blagajničke knjige.

7. Knjiženje prihoda od maloprodaje - primjer

Sada kada smo se pozabavili pripremom primarnih dokumenata, pogledajmo knjiženja prihoda od maloprodaje na primjeru.

Ogorodnik doo se bavi maloprodajom povrća fizičkim licima. Dana 14. septembra prodato je povrće u vrijednosti od 22.000 rubalja, uklj. PDV 10%. Fizička lica plaćaju gotovinom u prodavnici. Trošak prodate robe iznosio je 8.000 rubalja. Napravimo unose za prihode od maloprodaje:

Debit 50-2 – Kredit 90-1

Debit 90-3 – Kredit 68– u iznosu od 2000 rubalja. – naplaćen PDV

Debit 50-1 – Kredit 50-2– u iznosu od 22.000 rubalja. – gotovinski prihod se polaže u glavnu kasu

Debit 90-2 – Kredit 41- u iznosu od 8.000 rubalja. — trošak prodate robe se otpisuje.

Možete koristiti i račun 62, u kom slučaju će transakcije za prihode od maloprodaje biti sljedeće:

Debit 62-1 – Kredit 90-1– u iznosu od 22.000 rubalja. – prihod se odražava

Debit 50-2 – Kredit 62-1- u iznosu od 22.000 rubalja. – otplaćen je dug kupca.

Ostalo je isto.

Nekoliko riječi o priznavanju prihoda za potrebe obračuna poreza na dohodak. Prihodi se priznaju:

- Metodom obračuna: na dan prodaje robe, radova, usluga.

- Kod gotovinske metode: na dan prijema novca na bankovne račune ili na blagajni.

U maloprodaji, ako ne smatramo pretplatu, trenutak prijema uplate za robu, rad, usluge i prenos robe, obavljanje poslova, pružanje usluga vremenski se poklapa. Dakle, datum priznavanja prihoda u poreskom računovodstvu po obračunskoj metodi i gotovinskoj metodi će se poklopiti.

Prihod će se priznati na dan prodaje robe, radova ili usluga. One. u našem primjeru, Ogorodnik LLC će prikazati prijem prihoda 14. septembra.

8. Maloprodajna faktura i knjiga prodaje

Ako se organizacija prodavca nalazi na OSNO, onda je ona obveznik PDV-a. Shodno tome, prilikom prodaje robe postoji obaveza naplate PDV-a i izdavanja računa. Međutim, maloprodajnom kupcu koji kupuje robu za vlastitu potrošnju nije potrebna faktura.

Za ovu situaciju, Porezni zakonik predviđa posebno pravilo. Prema tački 7. člana 168. Poreskog zakonika, pri prodaji robe za gotovinu od strane organizacija i individualnih preduzetnika u trgovini na malo, javnom ugostiteljstvu i prilikom obavljanja poslova ili pružanja usluga stanovništvu, nije potrebno izdavati račune. Dovoljno je kupcu izdati račun ili drugi dokument u utvrđenom obliku.

Ali postavlja se pitanje, ako se ne izda faktura za promet na malo, šta onda treba evidentirati u knjizi prodaje? Pravilnikom o vođenju prodajne knjige (odobrena Uredbom Vlade br. 1137 od 26. decembra 2011. godine) je propisano da se u takvoj situaciji podaci kontrolne trake kase (z-izvještaj) koji se generiraju dnevno upisuju u knjigu prodaje. .

Prilikom popunjavanja knjige prodaje, takođe ćete se suočiti sa pitanjem šta naznačiti u kolonama 7 i 8. Ovo je naziv i PIB/KPP kupca, vi ih nemate. U ove kolone morate staviti crtice. U koloni 2 “Šifra vrste operacije” naznačite šifru 26. Ovo je šifra za utajivače PDV-a, uključujući fizička lica.

9. Računovodstvo na malo po pojednostavljenom poreskom sistemu

U poreskom računovodstvu po pojednostavljenom poreskom sistemu, datum priznavanja prihoda je datum prijema sredstava od kupca (gotovinski metod). One. na primer, ako Ogorodnik doo radi na pojednostavljenom poreskom sistemu, prihod će biti priznat istog dana - 14. septembra, kada je izvršena prodaja i kada su sredstva stigla na blagajnu.

Knjiženja za prihode od maloprodaje na pojednostavljenom poreskom sistemu biće slična prethodnom primjeru, samo će izostati knjiženja za obračun PDV-a.

Računovodstvo poreza na stanovništvo po pojednostavljenom poreskom sistemu vodi se u Knjizi obračuna prihoda i rashoda. Osnova za upis u knjigu će biti blagajnički nalog, jer to je primarni knjigovodstveni dokument kojim se potvrđuje polaganje sredstava u kasu.

Zapis u knjizi će biti otprilike ovako:

PKO br. 54 od 14.09.16

Primljeno od prodaje maloprodajnim kupcima

10. Izvještaj o maloprodaji u 1C: Računovodstvu

Za one koji vode evidenciju u programu 1C: Računovodstvo - pogledajte kako napraviti izvještaj o maloprodaji u 1C: Računovodstvu u video formatu.

Na koja problematična pitanja ste naišli u računovodstvu i obrađivanju prihoda od maloprodaje? Pitajte ih u komentarima!

Knjiženje prihoda od maloprodaje i priprema gotovinske dokumentacije

U ovom članku ćemo detaljno razmotriti sve glavne operacije pri vođenju maloprodajne evidencije u programu 1C Računovodstvo 8.3, uključujući prodaju u neautomatiziranim maloprodajnim objektima.

Često, prije nego što se roba kupljena od dobavljača prebaci u maloprodaju, ona prvo stigne u veleprodajno skladište. Ako nemate takvu praksu, na primjer, nemate veleprodajno skladište i sva roba se odmah otprema u jedno maloprodajno mjesto. Možete ih sigurno donijeti u maloprodajno skladište.

U našem primjeru ćemo kreirati , koji se nalazi u meniju "Kupovine". Naš tip operacije će biti “Roba (faktura)”.

Nećemo detaljno pokazati kako ispuniti ovaj dokument u okviru ovog članka. Imajte na umu da kada se primanja odražavaju u veleprodajno skladište, samo skladište mora imati tip “Skladište na veliko”.

Na slici ispod prikazan je primjer popunjavanja prijemnog dokumenta za veleprodajno skladište trgovačke kuće “Complex” iz baze podataka “Proizvodi”.

Određivanje cijena

Dakle, svu potrebnu robu smo već nabavili od dobavljača i spremni smo da je prodamo krajnjem kupcu. Ali prije nego što to učinimo, moramo odrediti maloprodajne cijene - one po kojima ćemo početi prodavati ovu robu.

Oni se nalaze u meniju „Skladište“, ali da bismo pojednostavili primer, kreiraćemo ga na osnovu prijema robe. Naravno, ova opcija nije uvijek zgodna, ali se često koristi.

Kreirani dokument automatski uključuje robu sa prijema. Popunimo cijene za svaki artikl i označimo vrstu cijene (u ovom slučaju smo je sami kreirali u imeniku i nazvali je „Maloprodaja“). Sada se dokument može objaviti. Ove cijene će važiti od datuma navedenog u zaglavlju dokumenta.

Premještanje robe u maloprodajno skladište

Ako ste prvo primili robu u veleprodajnom skladištu, onda ćete je morati prenijeti u maloprodajno skladište ili na ručno prodajno mjesto. Potonje se odnosi na punktove kao što su tezga, pijačni šator i druga na kojima nije moguće voditi evidenciju zbog nedostatka računara ili struje.

Prvo ćemo napraviti ova skladišta. Oni se praktično neće razlikovati od veleprodajnog osim po vrsti.

Kao rezultat, dobićemo prodajni prostor prodavnice br. 23 tipa „Maloprodaja“.

Nazovimo neautomatizovanu maloprodaju „Štaga na železničkoj stanici“. Ona će imati drugačiji tip.

U našem primjeru oba skladišta koriste istu vrstu cijena, ali možete postaviti različite. Zatim ćete morati kreirati dva dokumenta „Postavljanje cijena artikla“ za svaku od ovih vrsta cijena.

Kako bismo odrazili prijenos kupljene robe iz našeg veleprodajnog skladišta u gore kreiranu trgovinu i štand, kreirat ćemo dokument “”. Možete ga pronaći u meniju „Skladište“.

Na slici ispod prikazan je primjer popunjavanja dokumenta za premještanje robe iz glavnog veleprodajnog skladišta u kiosk na željezničkoj stanici.

Izvještaj o maloprodaji

Ako ste sve prethodne korake ispravno obavili, tada će se u vašem maloprodajnom skladištu već nalaziti roba sa završenim prodajnim cijenama do krajnjeg kupca.

Sada možemo preći na direktno odražavanje prodaje robe. Iz izbornika Prodaja odaberite Izvještaji o maloprodaji. Ovaj dokument je neophodan za prikaz prodaje na malo.

U zaglavlju dokumenta naznačili smo organizaciju i maloprodajno skladište „Trgovski prostor prodavnice br. 23“. Račun kase, očekivano, iznosi 50.01. Takođe, za potrebe dodatne analitike o upravljačkom računovodstvu, naznačili smo DDS stavku „Prihodi na malo“.

Prodaja u ručnim maloprodajnim objektima

Gore smo uzeli u obzir prodaju u maloprodaji. Sada pređimo na neautomatizirano prodajno mjesto - „tezgu“.

Neautomatizovana maloprodajna mesta u 1C su tačke na kojima nije moguće instalirati računar i uspostaviti vezu sa zajedničkom bazom podataka. Podaci o prodaji se ne unose redovno.

Potvrda o gotovini

Prvi korak je odraz prijema gotovine sa vrstom transakcije „Prihodi na malo“. Ako bi u maloprodaji kupac mogao da plati artikal bankovnom karticom, ovde je to malo verovatno.

Primjer kompletiranog dokumenta prikazan je na donjoj slici. Ako vam nedostaje prihod, jednostavno nećete moći izvještavati o maloprodaji.

Odraz maloprodaje

Pretpostavimo da naš prodavac ne zapisuje u bilježnicu koliko je robe prodao. U ovom slučaju, najlogičnije je dobiti obim prodaje jednostavnim oduzimanjem salda od prethodno prenesene količine robe.

U tu svrhu, u programu 1C: Računovodstvo postoji dokument „Inventar robe“. Nalazi se u meniju "Skladište".

U inventarnom dokumentu naznačićemo organizaciju, naše skladište “Štaga na željezničkoj stanici” i po potrebi . Radi lakšeg snalaženja, robu ćemo napuniti prema stanju u skladištu. Nakon toga, trebate naznačiti koliko proizvoda zapravo ostaje u stupcu „Stvarna količina“.

Kao što je prikazano na gornjoj slici, kolona „Odstupanje“ u suštini odražava količinu koja je prodata na ovoj tezgi.

Sada možete knjižiti ovaj dokument i na osnovu njega kreirati izvještaj o maloprodaji.

Pred nama se otvorio obrazac kreiranog dokumenta u kojem je apsolutno sve popunjeno automatski. Napominjemo da kolona „Količina“ uključuje sve podatke iz kolone „Činjenica o količini“ dokumenta inventara.

Ako niste uzeli u obzir prihode primljene u programu, program vam neće dozvoliti knjiženje dokumenta i prikazaće poruku sličnu onoj prikazanoj na donjoj slici.

Pogledajte i video upute za odraz takvih operacija:

U novom izdanju 1.5 "1C: Računovodstvo 8.0"*, objavljenom u oktobru 2005. godine, značajno je proširena funkcionalnost računovodstva robe u maloprodaji. Sada možete uzeti u obzir robu ne samo u nabavnim cijenama, već iu prodajnim cijenama, što je posebno važno za neautomatizirana maloprodajna mjesta. Metodolozi 1C govore o novim računovodstvenim mogućnostima za trgovinu na malo.

Napomena:

* Pročitajte više o novim karakteristikama izdanja 1.5

Sada u računovodstvenoj politici možete izabrati jedan od dva načina vrednovanja robe u maloprodaji: po nabavnim ili po prodajnim cenama. Ranije 1C: Accounting 8.0 nije pružao takav izbor, a roba u maloprodaji uzimana je u obzir samo u nabavnim cijenama. "1C: Računovodstvo 7.7" ne pruža mogućnost za takav izbor.

Nove karakteristike 1C: Računovodstva 8.0 mogu značajno pojednostaviti operacije računovodstva robe u maloprodajnim objektima. Prilikom obračuna robe u prodajnim cijenama, zaposlenici trgovine se bave samo jednom cijenom robe – onom koja je napisana na cjeniku. Osim toga, pojednostavljen je rad računovođa na unosu akreditiva u informacijsku bazu 1C: Accounting 8.0.

Vrste utičnica

"1C: Računovodstvo 8.0" je dizajniran za računovodstvene poslove u maloprodajnim objektima različitog stepena automatizacije. Za odabir metodologije rada, sva maloprodajna mjesta su podijeljena u sljedeće dvije kategorije: automatizirana maloprodajna mjesta i neautomatizirana maloprodajna mjesta.

automatizovano(u daljem tekstu ATT), ako mu sredstva tehničke podrške ili specifičnosti trgovačkih aktivnosti omogućavaju generiranje dnevnog detaljnog izvještaja o prodatoj robi za naknadni unos u informacijsku bazu 1C: Računovodstvo 8.0. Štaviše, prodajno mjesto može se doslovno automatizirati: radna mjesta prodavača opremljena su osobnim računarima, a mrežna verzija „1C: Računovodstvo 8.0“ koristi se za registraciju prodaje. Osim toga, prodajno mjesto se može smatrati „uvjetno“ automatiziranim ako je broj robe koja se dnevno prodaje mali i nije teško ručno pripremiti dnevni izvještaj o prodaji (na primjer, prilikom prodaje automobila). Informacije o prodaji svakodnevno se prijavljuju u računovodstvenu službu, gdje se unose u informacijsku bazu podataka 1C: Računovodstvo 8.0.

Sa stajališta "1C: Računovodstvo 8.0", razmatra se maloprodajno mjesto priručnik(u daljem tekstu - NTT), ako se detaljni podaci o prodatoj robi ne unose svakodnevno u bazu informacija "1C: Računovodstvo 8.0". Uloga NTT-a mogu biti ladice, kiosci, sekcije u trgovinama, same trgovine sa velikim asortimanom prodaje, gdje je prilično teško ručno sastaviti izvještaj o prodaji svaki dan i unijeti ga u bazu informacija. U NTT-u podaci o stanju proizvoda zastarevaju kako se odvija prodaja na malo. Da bi se povratila relevantnost ovih podataka, potrebno je periodično vršiti inventarizaciju i unositi njene rezultate u bazu podataka. Sada vam "1C: Računovodstvo 8.0" omogućava da izvršite inventar koristeći pojednostavljenu metodu, o kojoj ćemo govoriti u nastavku.

Naravno, u svakom maloprodajnom objektu moraju se poštovati zakonski zahtjevi koji se odnose na evidentiranje prihoda od prodaje na kasama. Bez obzira na vrstu poslovnice, informaciona baza "1C: Računovodstvo 8.0" svakodnevno odražava prijem prihoda na teret računa 50 "Gotovina". Prenos robe iz veleprodajnog skladišta organizacije u maloprodajni objekat se ogleda u kvantitativnom i monetarnom smislu.

U informacionoj bazi "1C: Računovodstvo 8.0" informacije o maloprodajnim objektima preduzeća navedene su na listi skladišta. U atributu tipa skladišta možete odabrati jednu od sljedećih vrijednosti:

- veleprodaja;

- maloprodaja (što znači ATT);

- neautomatizirano prodajno mjesto (NTT).

Postavljanje parametara obračuna proizvoda

Način vrednovanja robe u trgovini na malo je određen u podešavanjima računovodstvene politike. Ako odaberete metod vrednovanja na osnovu prodajne vrijednosti (vidi sliku 1), tada u postavkama za analitičko obračunavanje zaliha (MP) (obrazac „Podešavanje računovodstvenih parametara“, kartica „Analitičko obračunavanje zaliha“) možete odrediti dodatne računovodstveni parametri (slika 1).

Ako u računovodstvenim postavkama navedete korištenje analitike prometa za artikal, tada će se roba na navedenim mjestima obračunati na računu 41.12 "Roba u maloprodaji (u NTT po prodajnoj vrijednosti)" uz dodatno analitičko obračunavanje prometa artikla. : "1C: Računovodstvo 8.0" će automatski uspostaviti analitičko računovodstvo za račun 41.12 koristeći tip podračuna "Nomenklatura" i postaviti atribut da obračunava samo promet. Zahvaljujući tome, pomoću standardnog izvještaja (posebno bilansa stanja), biće moguće vidjeti dugovni promet na ovom računu - prijema robe u NTT-u - i dobiti raščlanjivanje tih prometa na stavke stavki. Ali imajte na umu da standardni izvještaj neće prikazati informacije o zalihama artikala u NTT-u.

Ako NTT prodaje robu koja podliježe PDV-u po različitim stopama (na primjer, 18% i 10%), tada u računovodstvenim postavkama treba postaviti atribut da se roba obračunava po stopama PDV-a. Nakon toga, „1C: Računovodstvo 8.0“ će automatski instalirati analitičko računovodstvo za račun 41.12 prema vrsti podračuna „Stope PDV-a“.

Da bi se ispunili zahtjevi Poreskog zakona Ruske Federacije (član 153) koji se odnose na odvojeno računovodstvo oporezive osnovice prema vrsti dobara (rad, usluga) oporezuju se različitim stopama PDV-a, može se koristiti sljedeća tehnika: prihod od prodaje robe oporezovane različitim stopama PDV-a uključene su u kontrolnu kasu (KKM) maloprodajnog objekta za različite odjele. Zatim, kada se završi smjena kase i generira KKM Z-izvještaj, prihod od prodaje robe koja podliježe različitim stopama PDV-a može se posmatrati kao ukupni iznosi različitih odjela.

Ukoliko izaberete način vrednovanja robe u maloprodaji po prodajnim cenama, tada će „1C: Računovodstvo 8.0” koristiti račune 41.11 „Roba u maloprodaji (po prodajnoj ceni)” i 42.01 „Trgovska marža u automatizovanim maloprodajnim objektima” za obračun roba u ATT-u sa dodatnim analitičkim računovodstvom za vrste podkonto "Nomenklatura" i "Skladišta". Vođenje analitičkog računovodstva po vrsti podračuna „Dijelovi“ za ove račune je određeno u postavkama računovodstva.

Ako u računovodstvenoj politici odaberete način vrednovanja robe u maloprodaji po nabavnoj ceni, tada će „1C: Računovodstvo 8.0” uzeti u obzir robu na računu 41.02 „Roba u maloprodaji (po nabavnoj ceni)” sa analitičkim računovodstvom za iste vrste podračuna („Nomenklatura“, „Skladišta“) i na ATT i na NTT (vidi sliku 2).

Opšti podaci o računovodstvu robe u maloprodaji i postupku pohranjivanja stanja u računovodstvu dati su u tabeli 1.

Tabela 1

| Metoda vrednovanja robe u maloprodaji | Ručno prodajno mjesto (NTT) | Automatsko prodajno mjesto (ATT) |

|---|---|---|

|

Po prodajnoj cijeni |

||

|

Račun |

41.12 - roba |

41.11 - roba |

|

Kvantitativno računovodstvo |

Da (na račun robe) |

|

|

Sekcije analitičkog računovodstva |

Skladište |

Nomenklatura |

|

Po otkupnoj cijeni |

||

|

Račun |

41.02 - roba |

41.02 - roba |

|

Kvantitativno računovodstvo | ||

|

Sekcije analitičkog računovodstva |

Nomenklatura | Nomenklatura Skladište serija (opcionalno) |

Registracija maloprodajnih transakcija

Prijem robe na prodajnom mjestu

Kretanje robe iz veleprodajnog skladišta preduzeća do maloprodajnog objekta registruje se dokumentom "Kretanje robe" sa vrstom posla "roba, proizvodi". Štaviše, u tabelarnom delu dokumenta su navedeni podaci o broju robe koja stiže u maloprodajni objekat (videti sl. 3).

Podaci o cijenama nisu navedeni u ovom dokumentu: smatra se da se cijene artikala određuju prema vrsti cijene, koja se koristi kao jedan od detalja prodajnog mjesta. U "1C: Računovodstvo 8.0" može se postaviti nekoliko cijena za svaku stavku; Posebnost ovih cijena je vrsta cijene ("kupovina", "na veliko", "maloprodaja" itd.). Za postavljanje cijena artikala koristi se dokument koji se zove: „Postavljanje cijena artikala“.

Za registraciju prijema robe na maloprodajnom objektu direktno od dobavljača, koristi se dokument „Prijem robe i usluga“, koji je uobičajen u ovoj situaciji. Ako koristite metodu vrednovanja robe po prodajnim cenama, tada će odmah nakon odabira neautomatizovanog maloprodajnog objekta (NTP) u polju „skladište“, „1C: Računovodstvo 8.0“ ponuditi „sažimanje po artiklu“ tabelarni deo dokument (vidi sliku 4).

“Sažmi po artiklu” je automatsko uklanjanje kolone “stavka” iz tabelarnog dijela kartice “Proizvodi”. Ako se korisnik s tim složi, tada se podaci o prijemu robe od dobavljača mogu unijeti u bazu podataka na pojednostavljen način: u ukupnom iznosu (ili više iznosa, ako je korisniku lakše) bez detalja o proizvodu. domet.

Na sličan način možete „sažmiti“ tabelarne delove dokumenata koji se koriste za registraciju drugih poslovnih transakcija: revalorizacija robe u NTT, kao i kretanje robe između dva NTT. Prilikom registracije kretanja robe uvažava se sljedeći očigledan princip: ako se roba kreće između dvije skladišne lokacije i barem jedna od njih zahtijeva detaljno obračunavanje robe po asortimanu (ovo može biti ili veleprodajno skladište ili ATT), tada tabelarni dio dokumenta kretanja ne može se presavijati

Prilikom maloprodaje konsignacijske robe, bez obzira na vrstu prodajnog mjesta i način vrednovanja robe u maloprodaji, konsignacijska roba se uvijek uzima u obzir detaljno po artiklu. U slučaju neautomatizovanog mesta koje se uzima u obzir u prodajnim cenama, to znači da se u dokumentima prijema i prenosa ne može sažimati tabelarni deo sa spiskom komisione robe.

Maloprodaja u ATT-u

Za registraciju maloprodaje u ATT-u, bez obzira na izabrani način vrednovanja robe u maloprodaji, koristi se dokument „Izvještaj o prometu na malo” (vidi sliku 5).

Tablični dio ovog dokumenta namijenjen je za unos podataka o broju prodatih roba, a sama roba se bira iz imenika „Nomenklatura“.

Maloprodaja u NTT

Način evidentiranja maloprodaje u NTT zavisi od izabranog načina vrednovanja robe u trgovini na malo.

Ako je računovodstvenom politikom utvrđeno da se roba u trgovini na malo uzima u obzir u prodajnim cijenama, tada se za registraciju maloprodaje koristi dokument „Prijemni nalog“ sa vrstom transakcije „Prijem prihoda od maloprodaje“ (vidi sliku 6).

Navedeni dokument automatski generiše transakcije kako za registraciju prijema maloprodajnih prihoda na blagajni organizacije, tako i za otpis robe u NTT za iznos deponovanog prihoda.

Imajte na umu da u drugim situacijama (ATT; NTT u kombinaciji sa obračunom robe u nabavnim cijenama) dokument "Prijemni nalog" obavlja samo funkciju registracije prijema prihoda od maloprodaje. Takođe, dokument "Prijemni nalog" ne evidentira promet konsignacijske robe - u ovoj situaciji treba koristiti dokument "Izvještaj o prometu na malo" (Sl. 5).

Još jedna napomena: u slučaju naplate prihoda od maloprodaje potrebno je sačiniti i dokument „Prijemni nalog“ kako bi se u informacijskoj bazi „1C: Računovodstvo 8.0“ registrovala činjenica prijema prihoda od maloprodaje od kupaca ( i eventualno otpis robe). I na osnovu njega možete generirati dokument „Troškovni nalog“ sa vrstom operacije „Prikupljanje sredstava“. Ako je računovodstvenom politikom utvrđeno da se roba u trgovini na malo uzima u obzir u nabavnim cijenama, tada se podaci o prodaji unose u bazu informacija na sljedeći način.

Prvo se vrši popis preostale robe, na osnovu čijeg rezultata se unosi dokument „Popis robe u magacinu“ u kojem je maloprodajni objekat označen kao skladište.

Tabelarni dio dokumenta sadrži podatke o nomenklaturi i količini prodate robe. U tom slučaju, kolona „Odstupanje“ će se automatski popuniti razlikom između podataka navedenih u koloni „Količina“ i akreditiva baze podataka.

Na osnovu dokumenta „Inventar robe u magacinu“ kreira se dokument „Izvještaj o prometu na malo“ (Sl. 5). Podaci iz kolone „Odstupanje“ tabelarnog dela dokumenta „Zaliha robe u magacinu“ automatski se prenose u tabelarni deo ovog dokumenta – pretpostavlja se da je sva nedostajuća roba prodata.

Obračun trgovinskih marži

Ukupna trgovinska marža je grub pokazatelj efikasnosti trgovine na malo. Ukupna marža se izračunava kao razlika između maloprodajnog prihoda i troška nabavke.

Ako se roba u maloprodaji uzima u obzir u nabavnim cijenama, onda nema potrebe za posebnim obračunom trgovačke marže: prilikom unosa svakog dokumenta „Izvještaj o maloprodaji“ trošak prodane robe se iskazuje na teret računa. 90.02 “Troškovi prodaje” i odobrenje računa 41.02 “Roba na malo po nabavnoj cijeni”. Prihodi od prodaje se iskazuju u kreditu računa 90.01 „Prihodi“, au slučaju ATT-a za evidentiranje prihoda „1C: Računovodstvo 8.0“ koristi isti dokument „Izvještaj o maloprodaji“, au slučaju NTT-a - dokument “Prijemni nalog” sa vrstom transakcije “Prijem prihoda od maloprodaje”.

Ako je u računovodstvenoj politici odabrana metoda „U prosjeku“ za procjenu zaliha (posebno robe) kada se otpisuju, tada se prilikom knjiženja dokumenata „Izvještaj o maloprodaji“ trošak prodane robe obračunava po „Po metodom pokretnog prosjeka. Prilikom knjiženja dokumenta “Zatvaranje mjeseca”, regulatorna operacija “Prilagođavanje stvarne cijene stavke” generira unose prilagođavanja za određivanje cijene prodane robe korištenjem metode “Ponderirani prosjek”.

Ako je roba u maloprodaji uključena u prodajne cijene, tada se zadatak utvrđivanja trgovačke marže rješava regulatornom operacijom „Obračun trgovačke marže na prodatu robu“ dokumenta „Zatvaranje mjeseca“. Istovremeno, za ATT, marža se obračunava posebno za svaku kombinaciju analitičkih računovodstvenih karakteristika (za svaki skup „stavka, skladište, serija” - ako je u računovodstvenoj politici odabrana FIFO ili LIFO metoda za vrednovanje zaliha kada se se otpisuju ili za svaki set „stavke“, „skladišta“ - ako je odabrana metoda „prosječna“) prema formuli

Obračunata trgovinska marža se otpisuje storniranjem na teret računa 90.02 sa odobrenja računa 42.01.

Za NTT izvještaj, iznos marže se izračunava nezavisno za svaku tačku (skladište) koristeći istu formulu. Obračunata marža se otpisuje storniranjem na teret računa 90.02 sa odobrenja računa 42.02.

Tok dokumenata

Zbirni podaci o korištenju dokumenata 1C:Accounting 8.0 za registraciju osnovnih maloprodajnih transakcija dati su u tabeli 2.

Tabela 2

Pored poslovnih transakcija prikazanih u tabeli 2, "1C: Računovodstvo 8.0" vam omogućava da registrujete operacije kao što su revalorizacija robe u maloprodaji (u slučaju promene maloprodajnih cena odlukom uprave), kretanje robe između skladišne lokacije (uključujući vraćanje robe iz maloprodajnog objekta u veleprodajno skladište); vraćanje robe dobavljaču itd.

Dakle, izdanje 1.5 konfiguracije “Enterprise Accounting” omogućava automatizaciju računovodstva u maloprodajnim organizacijama za širok spektar računovodstvenih shema. Očekuje se da će u 2006. godini u programu 1C: Upravljanje trgovinom 8.0 biti implementirana nova metodologija obračuna robe u maloprodaji po prodajnim cijenama.

Dokument Izvještaj o maloprodaji u 1C prikazani su sažeti za period. Nakon objavljivanja dokumenta, stavke navedene u njemu će biti odjavljene. Ovaj dokument možete pronaći u 1C 8.3 u odjeljku Prodaja → Prodaja → Izvještaji o maloprodaji:

Izvještaj o maloprodaji u 1C 8.3 kreira se:

- Automatski kao rezultat operacije Close shift;

- Na osnovu dokumenta Inventar robe;

- Može se kreirati ručno.

Kako napraviti izvještaj o maloprodaji kada prodajete putem automatiziranog prodajnog mjesta (ATP) u 1C 8.3

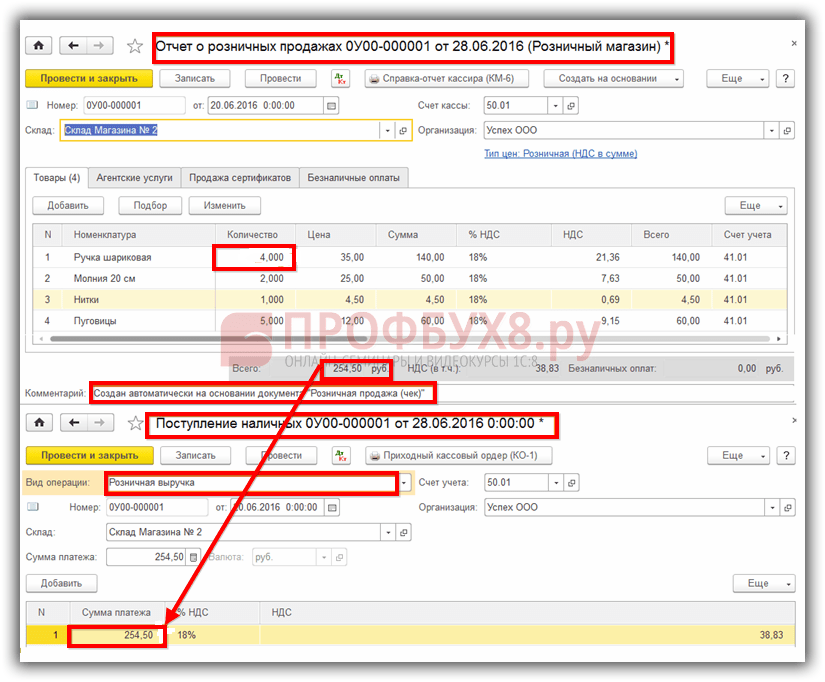

U 1C 8.3 dokumentirana je maloprodaja u maloprodaji (ATT) ili iz veleprodajnog skladišta maloprodaja (čekovi). U ovom slučaju, svaka prodaja se bilježi uz poseban račun.

Primjer

U maloprodajnom objektu (magacin “Store Warehouse br. 2”), 20.06.2016. Tokom smjene izvršene su tri provjere:

- Prodato račun br. 1: patent zatvarač 20 cm – 2 kom. i konci - 1 kom.;

- Račun broj 2 prodato: dugmad – 5 kom. i hemijska olovka – 1 kom.;

- Prodato priznanica br.3: hemijska olovka – 3 kom.:

Na kraju radnog dana u trgovini ili u vrijeme zatvaranja smjene blagajne potrebno je izvršiti operaciju Zatvori smjenu. Ova operacija u 1C 8.3 dostupna je u dnevniku dokumenata maloprodaja (čekovi):

Kao rezultat izvođenja ove operacije u 1C 8.3 Računovodstvo 3.0, automatski se generiraju sljedeći dokumenti:

- Izvještaj o maloprodaji;

- Novčani račun sa vrstom transakcije – Prihodi od maloprodaje:

Svaki od ovih dokumenata će biti prikazan u svom dnevniku. U 1C 8.3 ovi dokumenti se generiraju, snimaju, ali se ne knjiže. Potrebno je provjeriti da li su podaci u kreiranim dokumentima ispravno popunjeni. Ako se uvjerimo da su svi podaci u dokumentima ispravno popunjeni, provjerit ćemo ih:

U dokumentu Izvještaj o maloprodaji ista nomenklatura će biti napisana u jednom redu, uzimajući u obzir povrate. U našem primjeru je to "hemijska olovka". Ova stavka je probijena u čeku br. 2 u količini od 1 komada i u čeku br. 3 u količini od 3 komada. Kako u toku dana nije bilo povrata, u izvještaju vidimo da su prodate 4 hemijske olovke.

U dokumentu Potvrda o gotovini reflektuje se ukupan ukupan prihod od bušenih čekova, uključujući povrate.

Kako prikazati povrat proizvoda u Izvještaju o maloprodaji

Kao što je gore navedeno, prilikom automatskog generisanja dokumenta Izvještaj o maloprodaji 1C 8.3 uzima u obzir sve povrate izvršene tokom smjene blagajne.

Pogledajmo ovu situaciju na primjeru. Za to ćemo koristiti gornje primjere podataka i pretpostaviti da je prema priznanici broj 2 vraćen proizvod „Hemijska olovka“ u količini od 1 komada. Povratak na 1C 8.3 je prikazan u dokumentu Provjera (povrat):

Nakon objavljivanja ovog dokumenta u časopisu maloprodaja (čekovi) bit će prikazana priznanica sa vrstom transakcije Povratak:

Zatvorimo smjenu blagajne i vidimo da izvještaj odražava prodaju uključujući povrate. Naime: roba "hemijska olovka" probijen je u čeku br. 2 u iznosu od 1 komada i u čeku br. 3 u iznosu od 3 komada. i izvršen je povrat novca u iznosu od 1 komada. Dakle, u izvještaju vidimo da su prodate 3 hemijske olovke:

Kako ručno napraviti izvještaj o maloprodaji

Razmotrimo opciju ručnog popunjavanja izvještaja o maloprodaji u 1C 8.3 Računovodstvo 3.0. Ova opcija se koristi kada u 1C 8.3 svaka prodaja nije dokumentirana u zasebnom dokumentu maloprodaja (čekovi), a prodaja se odmah unosi u dokument Izvještaj o maloprodaji.

Koristeći gore navedene primjere podataka, popunimo dokument ručno slijedeći ove korake: odjeljak Prodaja → Prodaja → Izvještaji o maloprodaji → Izvještaj → Maloprodaja:

Korišćenjem dugmeta Javi se popunite tabelu dokumenata:

Dokument Potvrda o gotovini Kod takve registracije maloprodaje potrebno je i ručno registrirati. To se može učiniti pomoću mehanizma Kreirajte na osnovu. Kreirani dokument će odražavati ukupan prihod za dokument Izvještaj o maloprodaji:

Kako popuniti Izvještaj o maloprodaji kada prodajete preko neautomatskih maloprodajnih objekata (NTT) u 1C 8.3

Ručno prodajno mjesto u 1C 8.3 je trgovina u koju se podaci o prodaji ne unose svakodnevno.

Priprema dokumenta Izvještaj o maloprodaji odražavanje prodaje u NTT zavisi od toga kako računovodstvo prima informacije o prodaji. Informacije se mogu dostaviti na dva načina:

- Daju se informacije o prodatoj robi;

- U toku je inventarizacija.

Oboje se može raditi svakodnevno ili u intervalima navedenim u toku dokumenata organizacije. Razmotrimo obje metode.

Metoda br. 1

Na primjer, računovodstvo svakodnevno prima informacije o prodatoj robi. U ovoj situaciji, u 1C 8.3 sastavljamo dokument Izvještaj o maloprodaji. Poglavlje Prodaja → Prodaja → Izvještaji o maloprodaji → Izvještaji → Ručno prodajno mjesto:

U zaglavlju dokumenta izaberite skladište. U tabličnom dijelu, pomoću gumba Dodaj ili Odaberi, označavamo prodati proizvod po danu. Dokument je spreman:

Metoda broj 2

Pretpostavimo da organizacija ne dostavlja informacije o prodaji, već vrši inventarizaciju skladišta svaka tri dana. Tada će radnje u 1C 8.3 biti sljedeće:

- Došli smo do prihoda od maloprodaje;

- Vršimo inventuru u magacinu. Formiranje dokumenta Inventar robe;

- Pripremamo dokument Izvještaj o maloprodaji br a na osnovu inventara .

U inventarnom dokumentu ukazujemo na stvarna stanja robe u magacinu. U redovima u kojima se stvarna količina ne poklapa sa knjigovodstvenom količinom, odražava se odstupanje. Odstupanje će odražavati prodaju:

Korištenje mehanizma Kreirajte na osnovu, kreirajte dokument Izvještaj o maloprodaji:

Da li je sav ovaj proizvod zaista prodan ili je dio nestašica, program 1C 8.3 će provjeriti tokom obrade dokumenta Izvještaj o maloprodaji, budući da je prije izrade ovog dokumenta potrebno kapitalizirati prihode od maloprodaje. U suprotnom, neće biti moguće objaviti dokument Izvještaj o maloprodaji u 1C 8.3:

Ako se evidentirani prihod ne poklapa sa iznosom navedenim u izvještaju, onda se ovaj izvještaj o maloprodaji u 1C 8.3 ne provodi. Stoga je potrebno otkriti razloge neslaganja:

Upute korak po korak o tome kako prikazati maloprodajne operacije u 1C 8.3 "Računovodstvo preduzeća 3.0".

NTT obuhvataju trgovinske objekte u kojima nije moguće instalirati računar ili uspostaviti vezu sa zajedničkom bazom podataka. Ovo je, na primjer, tezga ili trgovina u gostima.

Prijem robe u organizaciju

U pravilu se prije ulaska u maloprodajno ili NTT skladište roba isporučuje u veleprodajno skladište. Prerađuje se u veleprodajnom magacinu, a zatim prelazi u maloprodaju.

Navedimo primjer popunjavanja 1C dokumenta kako bi dalje radnje bile jasne:

Postavljanje cijena artikala u 1C za maloprodaju

Nakon prijema, morate postaviti maloprodajne cijene za robu u 1C. U tu svrhu koristite dokument „Postavljanje cijena artikala“. Upisuje se u rubriku “Skladište”. Kreirajmo dokument na osnovu dokumenta o prijemu. Idemo na prethodno kreirani dokument o prijemu robe i kliknite na dugme „Kreiraj na osnovu“. U padajućoj listi odaberite stavku „Postavi cijene artikala“.

Otvara se novi prozor dokumenta, u kojem će se već upisati osnovni podaci, preostaje samo da naznačite vrstu cijene. Kako se ne bismo vraćali na ovaj odjeljak, kreirat ćemo dva takva dokumenta odjednom, gdje ćemo dodijeliti cijene za tipove „Maloprodajna cijena“ i „Maloprodajna cijena“. Cijene ćemo učiniti istim. Evo primjera dokumenta:

Klikom na dugme „Promeni“ dostupne su i posebne opcije za manipulisanje cenom. Na primjer, povećajte ili smanjite za određeni postotak.

Transfer robe iz veleprodajnog u maloprodajno skladište

Sada možete premještati robu iz veleprodajnog skladišta u maloprodaju. Da bi to uradio, program koristi dokument „Kretanje robe“. Nalazi se u sekciji “Skladišta”.

Prije selidbe potrebno je kreirati dva skladišta - jedno s tipom skladišta “Maloprodaja”, drugo s atributom “Ručno maloprodajno mjesto”.

Skladišta se kreiraju u sekciji “Imenici” – “Skladišta”.

Prvo skladište nazovimo “Prodavnica br. 2”, tip skladišta je “Maloprodaja”. Odabiremo vrstu cijene iz direktorija “Vrste cijena artikla”:

Neka se druga zove “Trgovačka dvorana”. “Vrsta skladišta” – “Ručna maloprodaja”, Vrsta cijene “Maloprodaja”, grupa proizvoda – “Proizvodi”.

Takođe ćemo kreirati dva 1C 8.3 dokumenta: transfer u skladišta „Prodavnica br. 2” i „Trgovačka hala”. Takođe ćemo kreirati dokumente na osnovu dokumenta o prijemu robe. U ovom slučaju ostaje nam samo da popunimo podatke „Skladište – primalac“ i količinu robe:

Kao rezultat toga, proizvod ima cijenu i nalazi se u maloprodajnim skladištima. Možete započeti registraciju prodaje robe.

Izvještaj o maloprodaji u 1C za trgovinu

Za prikaz prodaje robe u maloprodaji potreban vam je dokument „Izvještaj o maloprodaji“ iz odjeljka „Prodaja“. Prvo ćemo izdati prodajni dokument iz maloprodajnog skladišta. Ne razlikuje se mnogo od dokumenta „Implementacija (akti, fakture). Jedina razlika je u tome što druga strana nije naznačena, a prihod od prodaje može se odmah odraziti.

Da biste to učinili, odaberite račun kase. Za analitiku u 1C, također možete popuniti atribut "DDS pokret". Ovo će biti podračun za račun kase. Primjer dokumenta:

Prodaja robe u NTT

Prilikom prodaje robe na ručnom prodajnom mjestu na kraju smjene, ne znamo koliko je robe prodato. Ali znamo koliko je premješteno iz veleprodajnog skladišta. Kako popuniti izvještaj o maloprodaji u 1C 8.3 (8.2) u ovom slučaju?

U skladu s tim, prodato je 20 paketa.

Da biste ovu kalkulaciju prikazali u programu, morate koristiti dokument “Inventar robe” (odjeljak “Skladište”).

U zaglavlju dokumenta navodimo organizaciju i skladište NTT-a.

U tabelarni dio dodajemo artikle i ukazujemo na stvarno stanje na skladištu. Možete koristiti dugme "Popuni". Odstupanje od obračunske količine će biti prodaja:

Objavljujemo dokument i kliknemo na dugme „Kreiraj na osnovu“. Odaberite „Izvještaj o maloprodaji“ sa padajuće liste. Napraviće se novi dokument koji odražava prodaju robe u NTT

Odraz prihoda od trgovine na malo u 1C

Za sada ćemo samo to zapisati, jer dokument trenutno neće biti obrađen. Poenta je da takođe morate da prikažete prijem prihoda od maloprodaje u odjeljku „Banka i blagajna“. Evo primjera dokumenta:

Sada možete objaviti dokument “Izvještaj o maloprodaji”.

Na osnovu materijala sa: programmist1s.ru