Wie hoch sind die Gesamtkosten eines Kredits (FCC)

Wie hoch sind die Gesamtkosten eines Kredits? Warum wird dieser Indikator benötigt? Welche Kosten fließen in die Berechnung ein? Ist es möglich, den UCS-Wert selbst zu berechnen und wie mache ich das richtig? Warum ist die Berechnung in den meisten Fällen falsch? Diese und viele weitere Fragen werden in diesem Artikel beantwortet.

Ist im Vertrag der Name der Organisation (z. B. eines Gutachterbüros) vermerkt, erfolgt die Berechnung nach den Tarifen dieser Organisation.

Es kommt vor, dass der Vertrag mehrere Dritte vorsieht. Zum Beispiel Versicherer mit Wahlmöglichkeit. Dann erfolgt die Berechnung auf Basis der Tarife eines davon.

Ist das Versichererangebot nicht auf die Bank beschränkt, werden die zum Zeitpunkt der Berechnung bekannten Tarife JEDES Versicherungsträgers zugrunde gelegt.

Das heißt, der im Vertrag angegebene Wert ist ein ungefährer Wert!

Wichtig! Die Bank muss Informationen über die Versicherungsgesellschaft offenlegen, nach deren Tarifen die Berechnung erfolgt. Die Bank ist außerdem verpflichtet, darauf hinzuweisen, dass bei Abschluss eines Vertrages mit einem anderen Versicherer der Wert des TIC unterschiedlich sein wird.

Bei der Berücksichtigung von Versicherungsprämien im TIC-Indikator kann es auch zu Ungenauigkeiten bei anderen Berechnungsmerkmalen kommen.

Das Gesetz erlaubt (Ziffer 5, Artikel 4 in den Kommentaren des Beraters), die Kosten für Dienstleistungen Dritter zu den Tarifen des Unternehmens zu berechnen, ohne die persönlichen Merkmale des Kreditnehmers zu berücksichtigen.

Zum Beispiel, für die Kfz-Versicherung ohne Berücksichtigung des Alters oder der Fahrerfahrung und der Merkmale des Fahrzeugs (Leistung, Marke, Baujahr).

Dann ist die Bank verpflichtet, den Kreditnehmer darüber zu informieren.

Bei der Ermittlung des PSK-Wertes werden die zum Zeitpunkt der Berechnung geltenden Tarife herangezogen. Sie können sich in Zukunft ändern. Dann weicht die PSK im Vertrag von der tatsächlichen ab.

6 Der Versicherungspreis, wenn NICHT der Kreditnehmer und NICHT sein Verwandter eine Entschädigung für den Versicherungsfall erhalten.

Zum Beispiel, schließt der PIC eine Lebens- und Krankenversicherung in Höhe des Kreditbetrags ein, wenn diese bei Eintritt eines Versicherungsfalls nicht beim Kreditnehmer, sondern bei der Bank zur Rückzahlung des Kredits eingeht.

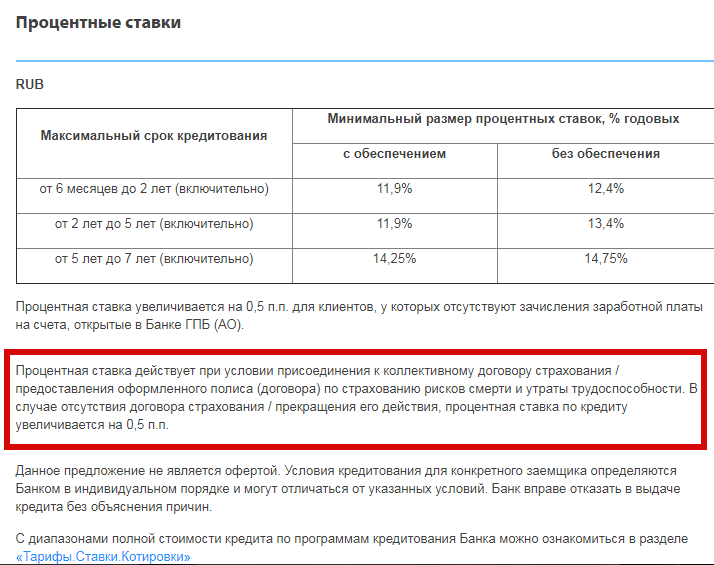

7 Versicherung, wenn darin die Bedingungen des Darlehens festgelegt sind. Einschließlich Konditionen, Tarife und Beträge.

Zum Beispiel Laut Angaben der Gazprombank für Verbraucherkredite erhöht sich der Zinssatz um 0,5 Prozentpunkte, wenn kein Versicherungsvertrag besteht oder dessen Gültigkeit endet. Die Bank ist verpflichtet, diese Versicherung zu berücksichtigen.

Klicken Sie, um das Bild zu vergrößern

Was berücksichtigt die Bank bei der Berechnung des TIC nicht?

1 Zahlungen sind gesetzlich vorgeschrieben.

Zum Beispiel, OSAGO wird bei der Berechnung nicht berücksichtigt.

2 Zahlungen bei Vertragsbruch des Kreditnehmers.

Zum Beispiel, Strafe für verspätete Zahlung. Darüber hinaus ist es unmöglich, im Voraus zu bestimmen, ob der Kreditnehmer pünktlich oder verspätet zahlt.

3 Zahlungen abhängig von den Entscheidungen des Kreditnehmers. Sie müssen im Zusammenhang mit dem Darlehen stehen und im Vertrag festgelegt sein.

Zum Beispiel, Auszahlungsgebühr oder Gebühr für vorzeitige Zahlung.

4 Der Preis einer Sicherheitenversicherung, zum Beispiel CASCO.

5 Versicherungen mit Bedingungen:

- Die Registrierung einer Versicherung hat keinen Einfluss auf die Kreditentscheidung der Bank und den Kreditpreis;

- Der Kreditnehmer erhält durch diese Leistungen zusätzliche Vorteile (z. B. unterscheidet sich der Tarif für eine Lebensversicherung bei einem Autokredit von einem solchen ohne Kredit);

- Innerhalb von 14 Tagen kann der Kreditnehmer diese Leistungen verweigern.

Zum Beispiel: Wenn die Lebens- und Krankenversicherung des Kreditnehmers für einen Autokredit diese Bedingungen erfüllt, kann die Bank die Versicherung möglicherweise nicht in die Berechnung einbeziehen.

Wichtig. Diese Ausnahmen ermöglichen es Banken, die Konditionen von Krediten zu variieren, um Versicherungen nicht zu berücksichtigen.

Was ist wirklich los? Was berücksichtigen Sberbank und Alfabank im PSK?

Das Gesetz sieht allgemeine Bestimmungen vor und gibt keine Anweisungen zur Einbeziehung der einzelnen Versicherungen oder sonstigen Zuzahlungen in die Berechnung. Dies führt zu unterschiedlichen Interpretationen und ermöglicht es den Gläubigern, darüber nachzudenken, wie es für sie rentabler ist.

Das Gesetz sieht viele Ausnahmen vor, was auch den Bankern in die Hände spielt.

Darüber hinaus wissen Banker manchmal nicht, wie sie den Gesetzesartikel richtig interpretieren sollen. Dies wird durch Anfragen an die Zentralbank von ihrer Seite mit der Bitte um Klarstellung belegt.

Klicken Sie auf das Bild, um es zu vergrößern

Wenn das Vorgehen der Bank rechtmäßig ist, aber nicht alle Zahlungen bei der Berechnung berücksichtigt werden, macht es keinen Sinn, sich zu beschweren und Stellungnahmen zu verfassen. Es ist wichtig zu verstehen, dass Ihr Kredit mit bestimmten Kosten verbunden ist. Sie werden möglicherweise nicht in die Kostenberechnung einbezogen, sind aber im Vertrag vorgesehen – lesen Sie ihn sorgfältig durch.

Führen Sie eine unabhängige Berechnung durch und berücksichtigen Sie dabei alle möglichen Zahlungen. Dann gibt es keine Überraschungen und Sie können Ihr eigenes Geld kompetent verwalten und zukünftige Ausgaben planen.

PSK berechnet die Bank und den Kreditnehmer selbst.

Die Bank führt eine Berechnung durch und teilt dem Kreditnehmer mit:

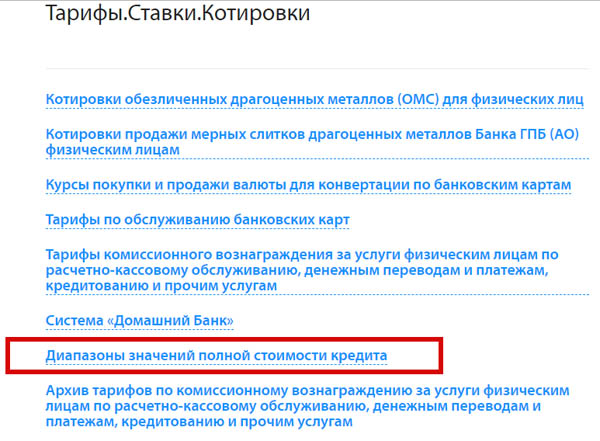

1 Bei der Platzierung von Kreditangeboten auf der offiziellen Website. Die Bank ist verpflichtet, Auskunft über die Konditionen des Kredits zu geben. Das UCS-Sortiment ist für jedes Produkt angegeben. Diese Methode sollte in der Phase der Analyse und Auswahl von Kreditangeboten angewendet werden.

In manchen Fällen müssen Sie zwar auf der Website nach diesen Informationen suchen.

Zum Beispiel, Gazprombank, beschreibt die Kreditbedingungen und gibt ganz am Ende einen Link zum Abschnitt „Tarife. Zinssätze. Angebote“, in dem Sie das TIC-Sortiment finden. Aber auch hier müssen Sie zunächst einen bestimmten Abschnitt auswählen und dann die Datei im „pdf“-Format öffnen.

2 Bei der Erstellung eines Darlehensvertrags. Oder wenn sich die Bedingungen ändern. Hier sehen Sie die TPS zum Zeitpunkt des Vertragsabschlusses. Sie können dies anhand Ihrer Berechnungen aus dem ersten Absatz überprüfen.

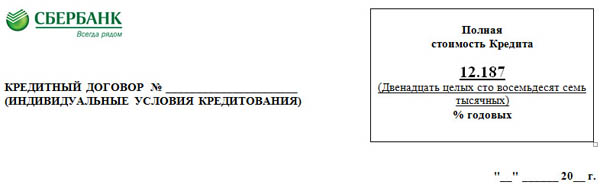

Der Wert des UCS wird auf der ersten Seite des Vertrags in der oberen rechten Ecke in einem quadratischen Rahmen angegeben. Der Indikator ist in Großbuchstaben in großer schwarzer Schrift gedruckt.

3 Bei vorzeitiger Rückzahlung eines Teils der Schulden.

Wie berechnen Sie die Gesamtkosten des Kredits selbst?

Warum den PSK selbst berechnen?

- Sie müssen den genauen Wert erfahren, bevor Sie den Vertrag unterzeichnen.

Auf der Website der Bank ist der Bereich der TIC-Werte angegeben, da der Zinssatz und andere Kreditbedingungen für verschiedene Kreditnehmer unterschiedlich sind.

- wenn Sie verschiedene Kreditoptionen vergleichen müssen;

- wenn kein Vertrauen zur Bank besteht, die bei der Berechnung nicht alles berücksichtigt. Beispielsweise berücksichtigt die Alfabank die Kosten für die Bewertung der Sicherheiten für eine Hypothek, die Sberbank jedoch nicht.

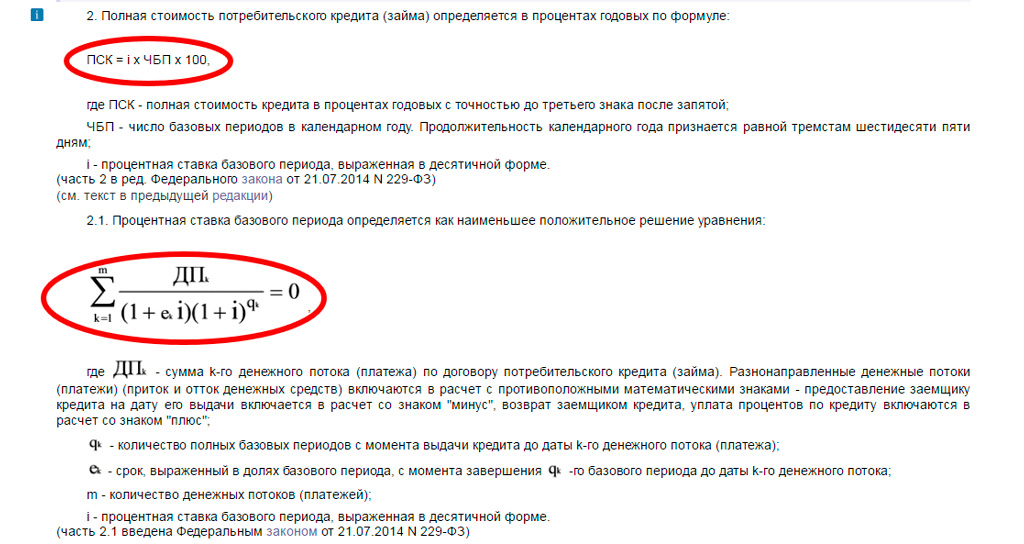

Die Berechnung der Vollkosten unterscheidet sich von der Berechnung des Zinssatzes für einen Kredit. Die Berechnungsformel ist in Artikel 6 des Gesetzes angegeben.

Klicken Sie, um das Bild zu vergrößern

Die Formel ist komplex und nicht immer versteht selbst ein Bankfachmann die Bedeutung und Vorgehensweise ihrer Berechnung. Schauen wir es uns an.

Die Gesamtkosten des Darlehens entsprechen dem internen Zinsfuß. In der Finanzmathematik wird er mit IRR (engl. internal rate of return) bezeichnet.

Der Wert entspricht dem Zinssatz, bei dem der Nettobarwert (NPV) Null ist.

Was ist der Nettobarwert? Definieren wir zunächst, was Einnahmen, Ausgaben und Nettoeinkommen sind.

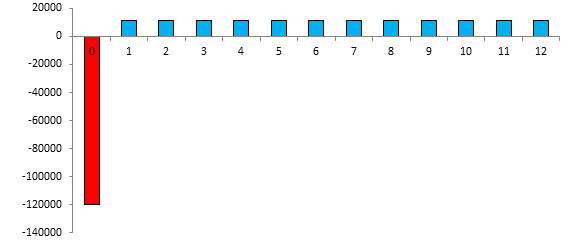

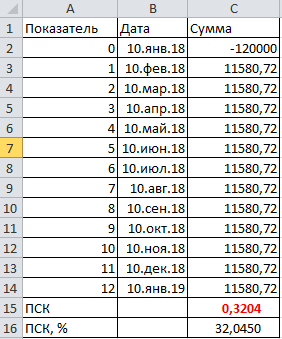

Lassen Sie uns die Cashflows eines Darlehens in Höhe von 120.000 Rubel für einen Zeitraum von 12 Monaten zu einem Zinssatz von 28 % veranschaulichen.

Sofern es sich bei der Zahlung um eine Annuität handelt (alle Zahlungen zur Rückzahlung des Darlehens haben den gleichen Betrag), beträgt der Wert jeder Zahlung 11.581,72 Rubel. Diese Zahlungen sind blau dargestellt und stellen Krediteinnahmen dar. Erträge aus Sicht der Bank, die diese Beträge erhalten wird.

Die rote Farbe zeigt die Kreditkosten für die Bank an – das ist der Kreditbetrag selbst, 120.000 Rubel.

| Zahlungsdatum | Zahlungsnummer | Zahlungsart | Menge, reiben. |

| 10.Jan.18 | 0 | Verbrauch | -120000 |

| 10., 18. Februar | 1 | Einkommen | 11580,72 |

| 10.März18 | 2 | Einkommen | 11580,72 |

| 10.4.18 | 3 | Einkommen | 11580,72 |

| 10., 18. Mai | 4 | Einkommen | 11580,72 |

| 10.06.18 | 5 | Einkommen | 11580,72 |

| 10.Jul.18 | 6 | Einkommen | 11580,72 |

| 10.Aug.18 | 7 | Einkommen | 11580,72 |

| 10.Sep.18 | 8 | Einkommen | 11580,72 |

| 10.10.18 | 9 | Einkommen | 11580,72 |

| 10.11.18 | 10 | Einkommen | 11580,72 |

| 10.12.18 | 11 | Einkommen | 11580,72 |

| 10.Jan.19 | 12 | Einkommen | 11580,72 |

| Gesamt | 18968,64 | ||

Der Nettoertrag der Bank (Überzahlung an den Kunden) ist die Differenz aller Einnahmen und Ausgaben. In unserem Fall waren es 18.968,68 – in der Tabelle fett hervorgehoben.

Schauen wir uns nun den Nettobarwert an. Alle Kreditzahlungen erfolgen zu unterschiedlichen Zeiten (Daten sind in der Tabelle angegeben). Das Ausstellungsdatum ist rot. Alles andere - blau - Zahlungen im Abstand von 1 Monat.

Geld verliert mit der Zeit seinen Wert. Heute werde ich eine große Tafel Schokolade für 100 Rubel kaufen, und in einem Jahr wird sie 120 Rubel kosten. Das heißt, in einem Jahr werden 100 Rubel nicht ausreichen, um eine Tafel Schokolade zu kaufen. Also 100 Rubel. unterschiedliche Beträge heute und nächstes Jahr. In unserem Beispiel 100 Rubel. entsprechen heute 120 Rubel pro Jahr.

Unter Diskontieren versteht man die Reduzierung künftigen Geldes auf den heutigen Wert. Das heißt, wenn wir die Kosten für eine Tafel Schokolade im nächsten Jahr (120 Rubel) auf den gegenwärtigen Zeitpunkt (Rabatt) bringen, dann erhalten wir 100 Rubel.

Alle Darlehenszahlungen müssen auf das Auszahlungsdatum des Darlehens abgezinst werden. Der Nettobarwert ist die Summe aller diskontierten Zahlungen.

Wir müssen den Abzinsungssatz bestimmen, bei dem der Nettobarwert Null beträgt. Das sind die heutigen 100 Rubel. entspricht 120 Rubel pro Jahr. Dieser IRR-Satz. Sie entspricht dem Wert der Gesamtkosten des Darlehens.

Im Kreditbeispiel ist dies der Zinssatz, bei dem die Überzahlung Null wäre. Das heißt, ein Darlehen von 120.000 Rubel. entspricht der Summe aller diskontierten Zahlungen des Kunden zugunsten der Bank.

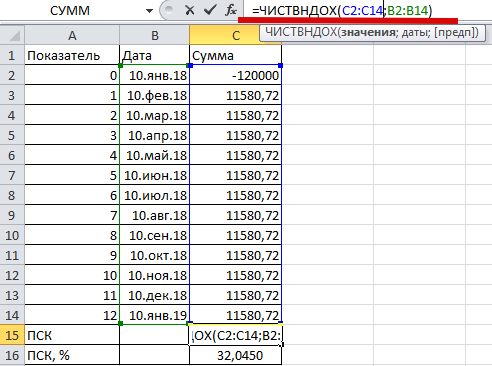

Zur Selbstberechnung benötigen Sie das Programm EXEL.

Termine werden in Spalte „B“ eingetragen. Das erste Datum (oder besser gesagt Null) ist der 10. Januar 2018 – das Datum der Kreditgenehmigung. An diesem Tag führen wir eine Berechnung (Diskontierung) durch und ermitteln den IRR bzw. die Gesamtkosten des Kredits.

Geben Sie in Spalte „C“ den Betrag an. Der erste Betrag ist negativ – genehmigtes Darlehen. Der Rest ist positiv: Alle Zahlungen liegen im Zeitplan.

EXEL verfügt über eine integrierte Funktion zur Bestimmung des IRR (in unserem Fall UCS), sie heißt „CHISTVNDOH“.

Zur Berechnung geben wir in die Zelle „C15“ das Gleichheitszeichen und den Namen der Formel „CHISTVNDOH“ ein. In der Abbildung wird die Formel in der Formelleiste rot unterstrichen angezeigt.

Dann tragen wir in Klammern zunächst alle Werte ein (blaue Schrift in der Formel und blauer Bereich in der Tabelle), dann Datumsangaben (grüne Schrift in der Formel und grüner Bereich in der Tabelle).

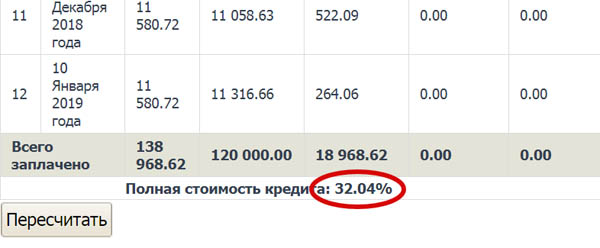

Wir drücken „Enter“ und sehen in der Zelle „C15“ den Wert 0,3204 (untere Abbildung). Dies sind die vollen Kosten des Darlehens. Nur wird er nicht als Prozentsatz, sondern in Bruchteilen einer Einheit ausgedrückt. Um einen Prozentsatz auszudrücken, multiplizieren wir den Wert mit 100. Das Ergebnis ist in Zelle „C16“ sichtbar. Es stellte sich heraus, dass es am 32.04.

Bei einem Darlehen mit einer Laufzeit von 12 Monaten in Höhe von 120.000 zu einem Zinssatz von 28 % pro Jahr, was einer monatlichen Zahlung von 11.580,72 Rubel entspricht, beträgt der TIC also 32,04.

Wichtig. In diesem Beispiel werden Kreditzahlungen als Eingabedaten betrachtet. Wie und wo kann ein Kreditnehmer diese bekommen?

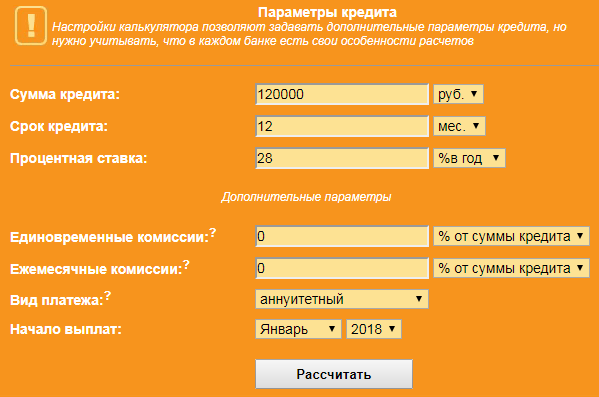

Im Kreditvertrag im Zahlungsplan. Wenn es noch keine Einigung gibt. Sie müssen Ihre eigenen Zahlungen leisten. Hierzu können Sie jeden Online-Kreditrechner nutzen.

Wir geben alle bekannten Parameter des Kredits in das Formular ein, klicken auf „Berechnen“ und sehen das Ergebnis. Die Höhe der monatlichen Zahlung ist in der Abbildung rot eingekreist.

Wählen Sie einen Rechner zur Berechnung des PSC. Zum Beispiel dieses hier: www.ipotek.ru/calc2n/results.php?matr=4

Geben Sie die Kreditparameter an (nehmen Sie das vorherige Beispiel):

- ein Zeitraum von 12 Monaten;

- Betrag 120.000;

- Rate 28;

- Genehmigungsdatum 10. Januar 2018

Bei Bedarf tragen wir im Formular Angaben zu Versicherungen und weiteren Zusatzzahlungen ein. Wir werden zwar ohne Versicherung in Betracht ziehen.

Wir erhalten 32,04 %, was dem in EXEL berechneten Wert entspricht.

Hat die Laufzeit des Darlehens und die vorzeitige Rückzahlung Einfluss auf die Berechnung?

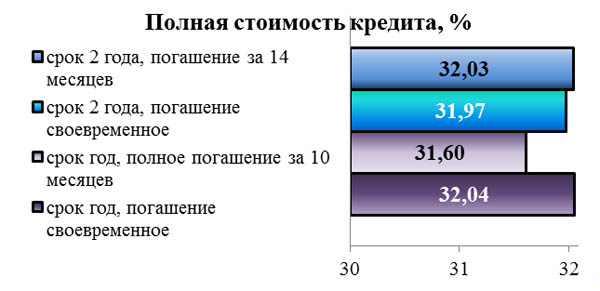

Um die Frage zu beantworten, vergleichen wir einen Kredit in Höhe von 120.000 mit einem Zinssatz von 28 % für einen Zeitraum von 1 und 2 Jahren.

Bei einem Darlehen mit einer Laufzeit von einem Jahr betrug der TIC 32,04 %, bei einer Verlängerung der Laufzeit um das Zweifache sinkt der Wert auf 31,97 %. Diese Werte sind in der Abbildung weiß dargestellt.

Mit einer Verlängerung der Laufzeit sinken die Gesamtkosten, wenn auch unbedeutend.

Lassen Sie uns nun die Auswirkungen einer vorzeitigen Rückzahlung auf die Größe des TIC ermitteln. Bei einem Darlehen mit einer Laufzeit von 1 Jahr planen wir, den Restschuldbetrag (Hauptschuld) zusammen mit der 10. Rate vorzeitig zurückzuzahlen.

Bei einem Darlehen mit einer Laufzeit von 2 Jahren – zusammen mit dem 14.

Die Abbildung zeigt, dass die Änderung im UCS nicht eindeutig ist. Bei einer Kreditlaufzeit von 2 Jahren erhöht eine vorzeitige Rückzahlung den TIC, bei einer Laufzeit von einem Jahr verringert er sich.

Ein Fall aus dem eigenen Leben

Maxim: „Es gab so ein Problem – es gab eine Hypothek. Ursprünglich war im Vertrag eine PSK von 14,3 % vorgesehen. Nach jeder vorzeitigen Rückzahlung wurde der Zeitplan neu berechnet. Sie gaben einen neuen Wert für PSK an. Dadurch stiegen die Gesamtkosten nach der zweiten vorzeitigen Zahlung auf 16,4 %??? Womit das zusammenhängt, ist nicht klar. Habe eine Beschwerde geschrieben. Sie gaben eine Antwort, aber in Bezug auf einige Formeln, Berechnungen usw. ist etwas Unverständliches.“

Die Komplexität der Berechnung und Interpretation macht den Indikator für den persönlichen Gebrauch unpraktisch.

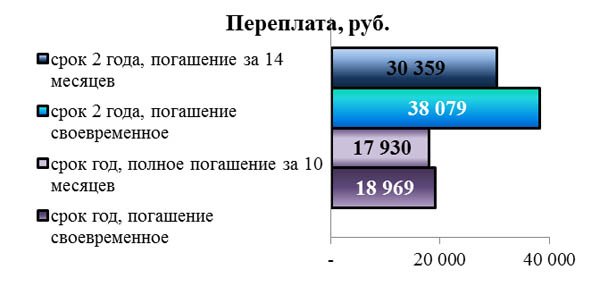

Vergleichen wir die gleichen Optionen anhand der Höhe der Überzahlung.

Für einen Kredit mit einer Laufzeit von 2 Jahren zahlt der Kreditnehmer der Bank 38.079 Rubel zu viel, was viel mehr ist als für ein Jahr - 18.969. Eine vorzeitige Rückzahlung reduziert die Überzahlung definitiv, unabhängig von der Kreditlaufzeit. Der Indikator ist klar. Daher ist es im Falle einer vorzeitigen Rückzahlung besser, sich auf die endgültige Überzahlung und nicht auf den TIC-Indikator zu konzentrieren.

Lassen Sie uns noch einmal auf die Gesetzesänderungen verweisen. Danach berechnen die Banken zusätzlich den TIC in Geldbeträgen und überweisen ihn an den Kreditnehmer. Sie entspricht der Überzahlung (sofern Sie sich nicht mit der Frage ihrer Zusammensetzung unter Berücksichtigung von Provisionen und Versicherungen befassen).

Hat die Berechnungsmethode Auswirkungen auf das BKS?

Annuität und differenzierte Zahlungen.

Zahlungen zur Rückzahlung eines Darlehens können annuitätsfähig (gleich) und differenziert (absteigend aufgrund einer Verringerung der Zinshöhe) sein.

Lassen Sie uns die Berechnung für dasselbe Beispiel durchführen.

| Index | Datum | Differenzierte Zahlungen | Rentenzahlungen |

| Datum der Genehmigung | 10.Jan.18 | -120 000,00 | -120 000,00 |

| Zahlung 1 | 10., 18. Februar | 12 853,70 | 11 580,72 |

| Zahlung 2 | 10.März18 | 12 362,74 | 11 580,72 |

| Zahlung 3 | 10.4.18 | 12 378,08 | 11 580,72 |

| Zahlung 4 | 10., 18. Mai | 12 071,23 | 11 580,72 |

| Zahlung 5 | 10.06.18 | 11 902,47 | 11 580,72 |

| Zahlung 6 | 10.Jul.18 | 11 610,96 | 11 580,72 |

| Zahlung 7 | 10.Aug.18 | 11 426,85 | 11 580,72 |

| Zahlung 8 | 10.Sep.18 | 11 189,04 | 11 580,72 |

| Zahlung 9 | 10.10.18 | 10 920,55 | 11 580,72 |

| Zahlung 10 | 10.11.18 | 10 713,42 | 11 580,72 |

| Zahlung 11 | 10.12.18 | 10 460,27 | 11 580,72 |

| Zahlung 12 | 10.Jan.19 | 10 237,81 | 11 580,72 |

| ÜBERBEZAHLT | 18 127,12 | 18 968,64 | |

| PSK | 0,3189 | 0,3204 | |

| PSK, % | 31,89 | 32,04 |

Differenzierte Zahlungen sind für den Kreditnehmer rentabler. Bei ihnen ist die Höhe der Überzahlung und der Wert des TIC geringer.

Genaue und ungefähre Berechnungsmethode.

Bei Exact wird die genaue Anzahl der Tage in jedem Monat und Jahr berücksichtigt. Das heißt, im Monat 30 oder 31 und im 28. oder 29. Februar. Im Jahr 365 oder 366.

Schätzungsweise besteht jeder Monat aus 30 Tagen.

Wir berechnen den Kredit zu gleichen Konditionen mit einer differenzierten Auszahlung.

| Index | Datum | Präzise Zahlungen | Ungefähre Zahlungen |

| Datum der Genehmigung | 10.Jan.18 | -120 000,00 | -120 000,00 |

| Zahlung 1 | 10., 18. Februar | 12 853,70 | 12 800,00 |

| Zahlung 2 | 10.März18 | 12 362,74 | 12 566,67 |

| Zahlung 3 | 10.4.18 | 12 378,08 | 12 333,33 |

| Zahlung 4 | 10., 18. Mai | 12 071,23 | 12 100,00 |

| Zahlung 5 | 10.06.18 | 11 902,47 | 11 866,67 |

| Zahlung 6 | 10.Jul.18 | 11 610,96 | 11 633,33 |

| Zahlung 7 | 10.Aug.18 | 11 426,85 | 11 400,00 |

| Zahlung 8 | 10.Sep.18 | 11 189,04 | 11 166,67 |

| Zahlung 9 | 10.10.18 | 10 920,55 | 10 933,33 |

| Zahlung 10 | 10.11.18 | 10 713,42 | 10 700,00 |

| Zahlung 11 | 10.12.18 | 10 460,27 | 10 466,67 |

| Zahlung 12 | 10.Jan.19 | 10 237,81 | 10 233,33 |

| ÜBERBEZAHLT | 18 127,12 | 18 200,00 | |

| PSK | 0,3189 | 0,3205 | |

| PSK, % | 31,89 | 32,05 |

Die genaue Methode ergab einen niedrigeren Wert für Überzahlung und PSK.

Beispiel für eine Gesamtkostenberechnung

Volle Kosten für Verbraucherkredite

Warum unterscheiden sich die Gesamtkosten des Kredits vom Zinssatz?

Der Wert des TIC unterscheidet sich aus zwei Gründen von den Zinsen des Darlehens:

1 Die TIC-Berechnung berücksichtigt nicht nur Zinszahlungen. In diesen Fällen wird der TIC-Wert immer höher sein als der Zinssatz.

2 Jahreszins und TIC sind mathematisch unterschiedliche Indikatoren. Der Wert von TFR entspricht dem internen Zinsfuß (IRR).

Der IRR bezeichnet die durchschnittliche jährliche Rendite eines Kredits für eine Bank oder die Kosten für einen Kreditnehmer. Die Formel basiert auf der Diskontierung und berücksichtigt, dass das Geld, das Sie „heute“ an die Bank zahlen, mehr wert ist als das Geld, das Sie am Ende der Kreditlaufzeit zurückgezahlt haben.

Daher ist der TIC in den meisten Fällen, selbst wenn nur Zinszahlungen berücksichtigt werden, höher als der Zinssatz.

Abschluss

Die Gesamtkosten sind ein informativer Indikator für die Wahl des optimalen Kredits durch den Kreditnehmer.

Banken betrachten TIC als Prozentsatz. Im Rahmen der PSK berücksichtigen sie Versicherungen und andere Zahlungen auf unterschiedliche Weise. Die Berechnung ist komplex und mehrdeutig. Es ermöglicht Ihnen nicht immer, verschiedene Optionen korrekt zu vergleichen.

Daher müssen Sie die gesamten Kosten inklusive aller zu erwartenden Zahlungen in die Kalkulation einbeziehen. So können Sie jedes Kreditangebot realistisch bewerten.

Sie können die Kosten im EXEL-Programm oder mit einem der vielen Kreditrechner berechnen. Es ist wichtig, alle Optionen auf eine Weise (auf nur einem Rechner) zu berechnen, da verschiedene Rechner unterschiedliche Ergebnisse liefern.

Wenn Sie neu in der Finanzmathematik sind, ist es besser, sich auf einen anderen Indikator zu konzentrieren. Entscheiden Sie, wie viel Geld Sie leihen möchten und wie lange Sie mit der tatsächlichen Rückzahlung rechnen. Berechnen Sie die Höhe der Überzahlung für verschiedene Optionen. Wählen Sie diejenige aus, die sich am wenigsten bezahlt macht.

Dessert-Video: Harley-Davidson-Springen