Kopie des Bilanzformulars 1. Buchhaltungsberichte: Formulare

Die Bilanz gilt als Hauptbestandteil des Jahresabschlusses und zeigt alle wirtschaftlichen Aktivitäten eines Unternehmens für einen bestimmten Zeitraum. Dank eines gut ausgearbeiteten Dokuments können Sie feststellen, ob die Arbeit des Unternehmens erfolgreich war.

Im Kern ist die Bilanz die wichtigste Form der Berichterstattung. Das Dokument besteht aus mehreren Übersichtstabellen, die Informationen über das Barvermögen, die Schulden und den Gesamtgewinn des Unternehmens enthalten. Es ist zu beachten, dass die Bilanz für einen bestimmten Zeitraum erstellt wird und nur die Informationen enthält, die einem bestimmten Zeitraum entsprechen.

Liebe Leser! Der Artikel beschreibt typische Wege zur Lösung rechtlicher Probleme, aber jeder Fall ist individuell. Wenn Sie wissen wollen, wie genau Ihr Problem lösen- Kontaktieren Sie einen Berater:

BEWERBUNGEN UND ANRUFE WERDEN 24/7 und 7 Tage die Woche entgegengenommen.

Es ist schnell und KOSTENLOS!

Die Bilanz hat eine vorgegebene Form und muss daher unter Berücksichtigung der gesetzlichen Anforderungen an diese Art der Dokumentation ausgefüllt werden. Wenn ein Dokument falsch erstellt wird und Fehler enthält, kann dies negative Auswirkungen auf die Aktivitäten des gesamten Unternehmens haben.

Allgemeine Punkte

Die Bilanz ist ein offizielles Finanzdokument, das Daten über die Aktivitäten der Produktionsstruktur für einen bestimmten Zeitraum enthält. Dieses Dokument ist obligatorisch und muss beim Federal Tax Service registriert werden. In der Regel analysiert die Bilanz die Daten des Unternehmens für das Kalenderjahr, es besteht jedoch die Möglichkeit, eine Zwischendokumentation für Berichtszeiträume zu erstellen.

Die Form der Bilanz wird auf höchster Gesetzgebungsebene genehmigt und das Dokument besteht aus zwei Unterabschnitten: Vermögenswerte und Verbindlichkeiten. Die erste zeigt alle Vermögenswerte an, die Eigentum des Unternehmens sind und von ihm genutzt werden, verteilt nach Struktur und Standort. Im zweiten Abschnitt werden die verfügbaren Ressourcen jedoch anhand der Angaben zu ihren Quellen klassifiziert.

Es ist erwähnenswert, dass die Bilanz für russische Unternehmen ein obligatorisches Dokument ist und den zuständigen Stellen vorgelegt werden muss, um die Wirksamkeit der Struktur zu überprüfen. Wenn das Dokument nicht beim Bundessteueramt eingereicht wurde, kann die Tätigkeit des Unternehmens eingestellt werden.

Die Bilanz, mit deren Hilfe ein Unternehmen dem Staat über die geleistete Arbeit berichtet, wird im Formular 1 oder 0710001 (gesetzlich anerkannte Bezeichnung des Dokuments) erstellt. Da die Aktivitäten verschiedener Unternehmen nach vielen Parametern klassifiziert werden können, ist es zulässig, sowohl die vollständige als auch die einfache Form des Dokuments zu verwenden.

Es ist ganz natürlich, dass die meisten Unternehmer danach streben, nach einem vereinfachten Schema zu handeln, und verwenden dafür ein vereinfachtes Meldeformular.

Gemäß den gesetzlichen Bestimmungen steht diese Möglichkeit jedoch nur solchen juristischen Personen offen, die die folgenden Kriterien erfüllen:

- der Anteil des genehmigten Kapitals, der unter der Kontrolle der juristischen Person steht, 25 % nicht überschreitet;

- die Zahl der eingestellten Arbeitnehmer überschreitet nicht 100 Personen;

- Der Gesamtumsatz des Unternehmens liegt bei 400.000 Rubel und überschreitet diesen Wert nicht.

In allen anderen Fällen müssen Sie die Meldungen auf Formblatt 1 vollständig ausfüllen. Andernfalls wird dies als Verstoß gegen die geltenden gesetzlichen Rahmenbedingungen gewertet und der Zuwiderhandelnde wird entsprechend dem Gesetz bestraft.

Vorhandene Typen

Gemäß den Anforderungen des Bundesgesetzes Nr. 402 vom 01.01.2013 muss der Jahresabschluss alle Daten über die Finanzlage des analysierten Unternehmens umfassen.

Und um dieses Ziel zu erreichen, wird die Grundlage für die Erstellung der Bilanz erstellt, und im Abschlussdokument müssen folgende Berichte enthalten sein:

- jährliche Daten zur Arbeit des Unternehmens;

- jährliche Berichterstattung für Organisationen, deren Aufgabe nicht darin besteht, maximale Gewinne zu erzielen (gemeinnützige Organisationen);

- Zwischenberichterstattung, die für einen bestimmten Zeitraum (3, 6 Monate usw.) erstellt wird;

- interne Berichterstattung.

Wenn wir über die Dokumentation sprechen, aus der sich die Berichterstattung zusammensetzt, kann sie wie folgt beschrieben werden:

Zusätzlich zur klassischen Bilanz werden wiederum folgende Arten der Berichtsdokumentation unterschieden:

| Saldo von Einnahmen und Ausgaben | Zeigt die Höhe der Geldeingänge in der Organisation und den Betrag an, der für verschiedene Zwecke ausgegeben wurde. |

| Saldo brutto und netto | Im ersten Fall wird das Dokument zur Verbesserung der Informationsfunktionen verwendet, im zweiten Fall ermöglicht es Ihnen, den tatsächlichen Wert aller Vermögenswerte des Unternehmens zu bestimmen. |

| Anfangsbestand | Zusammengestellt zu Beginn der Unternehmenstätigkeit. Es zeigt alle Ressourcen an, mit denen die Organisation beginnt, ihre Aktivitäten auszuführen. |

| Finale | Enthält Daten für einen zuvor festgelegten Zeitraum. |

| Liquidationssaldo | Bewertet die Finanzlage eines Unternehmens, das bald nicht mehr existiert. |

| Arbeitsbalance | Die Geldbewegungen innerhalb des Unternehmens werden analysiert. |

| Vorläufiges Dokument | Erstellt auf Basis aktueller Leistungsindikatoren. Es zeigt, welche Leistungsergebnisse am Ende des Berichtszeitraums erreicht werden können, wenn die aktuellen Betriebsbedingungen beibehalten werden. |

| Zwischenbilanz | Vor Ende des Geschäftsjahres erstellt. |

| Bilanzbeleg | Charakterisiert werden die Vermögenswerte des Unternehmens und die Quellen seiner Entstehung. |

| Konsolidiert | Es wird durch die Kombination von Indikatoren für mehrere Wirtschaftseinheiten ermittelt. Am häufigsten wird es von staatlichen Kontroll- und Statistikbehörden verwendet. |

Hauptdesignnuancen

Die notwendigen Voraussetzungen

Jedes Unternehmen, das es sich zur Aufgabe macht, extrem hohe Gewinne zu erzielen, nutzt die Bilanz als integralen Bestandteil des Arbeitsprozesses. Gemäß den geltenden gesetzlichen Anforderungen ist diese Form der Berichterstattung für alle Strukturen verpflichtend, deren Arbeit auf Gewinnerzielung abzielt.

Buchhaltungsberichte werden durch sorgfältige Analyse und Kontrolle aller im Unternehmen ablaufenden Prozesse erstellt. Vor diesem Hintergrund muss sie neben der Bilanz auch weitere Dokumente enthalten, die sich auf die Verwendung von Bargeld, die Verwendung materieller und immaterieller Ressourcen sowie den Kapitalverkehr beziehen.

Im Jahr 2013 wurde ein vom russischen Finanzministerium genehmigter Beschluss verabschiedet, wonach alle Unternehmen verpflichtet sind, Buchhaltungsunterlagen der Kontrolle autorisierter Regierungsbehörden vorzulegen. Gleichzeitig wird gesondert darauf hingewiesen, dass Organisationen, die als „kleine“ Unternehmen eingestuft sind, Meldungen in einer anderen Form, der sogenannten vereinfachten Form, einreichen können.

Wenn das Unternehmen zum Zeitpunkt der Beschlussfassung das vereinfachte Steuersystem nutzte und bis 2019 keine Zeit hatte, in der vorgeschriebenen Form zu berichten, dann verlangt der Gesetzgeber in diesem Fall, dass alle Finanzdokumente der letzten Jahre vorliegen wiederhergestellt und bestätigt werden.

Nach der Verabschiedung des Bundesgesetzes Nr. 402 erfolgt die Berichterstattung einmal pro Kalenderjahr und eine Erläuterung des Dokuments ist nicht erforderlich. Nach Ablauf des Geschäftsjahres muss das Unternehmen die vollständige Bilanz innerhalb von 3 Monaten beim Steueramt einreichen. Wenn Sie die gesetzte Frist nicht einhalten, werden finanzielle Maßnahmen gegen das Unternehmen ergriffen.

Bildung eines Liquidationskontos

Für den Fall, dass die Tätigkeit eines Unternehmens als unbefriedigend angesehen wurde und seine Eigentümer einstimmig beschlossen haben, die Arbeit einzustellen, müssen Sie wissen, dass dieser Prozess unter der vollständigen Kontrolle des Staates steht. Vor diesem Hintergrund muss die Liquidation unter Berücksichtigung der Anforderungen des Bundesgesetzes Nr. 129 und der Kunst erfolgen. 61-64 Bürgerliches Gesetzbuch der Russischen Föderation.

Basierend auf der Grundregel muss die Liquidationskommission, die für die Beendigung der Tätigkeit des Unternehmens zuständig ist, beim Abschluss von Abwicklungsgeschäften mit Gläubigern eine Liquidationsbilanz erstellen, in der alle Daten über den Betrieb des Unternehmens zum Zeitpunkt der Schließung aufgeführt sind.

Dieses Dokument wird entweder von der Stelle, die die Liquidation eingeleitet hat, oder von Mitgliedern des Gründungsvorstands des Unternehmens genehmigt. Es ist jedoch zu beachten, dass für diesen Bericht kein spezielles Formular vorgesehen ist und es daher sinnvoll ist, das Standardformular für die Jahresbilanz zu verwenden.

Das Liquidationskonto weist einige Besonderheiten auf, insbesondere:

- Der Liquidationssaldo wird automatisch als Inventarsaldo anerkannt, das heißt, seine Bildung erfolgt auf der Grundlage der Ergebnisse der Inventarisierung und unter Berücksichtigung der Anforderungen des Art. 12 Bundesgesetz Nr. 129.

- Das Guthaben darf keine Reste enthalten, daher muss alles getan werden, um diese so schnell wie möglich loszuwerden.

- Bei der Erstellung einer Liquidationsrechnung wird der Wert der Immobilie ermittelt, der uns Rückschlüsse auf den Hauptgrund der Liquidation ermöglicht. Daher unterscheidet sich die Bewertung der Vermögenswerte eines Unternehmens in einer Liquidationsbilanz völlig von der Standardberichterstattung.

Beziehung zu anderen Dokumenten

Absolut alle Formen von Finanzberichten stehen in enger Beziehung zueinander. Bei der Erstellung und Ausfüllung einer Bilanz ist es zwingend erforderlich, alle Daten der Meldeformulare zu berücksichtigen, um zu gleichen Ergebnissen zu gelangen.

Daher sollten alle Indikatoren, die auf die eine oder andere Weise eine Schlüsselrolle in der Rechnungslegung eines Unternehmens spielen, in entsprechende Formen gruppiert werden. Darüber hinaus wird jeder von ihnen einen eigenständigen Zweck haben, sich aber gleichzeitig auf andere Berichte beziehen.

Oft wird die Art der Beziehung zwischen den Formen der Berichtsdokumentation als logisch und informativ definiert. In diesem Fall wird der logische Zusammenhang dadurch bestimmt, dass bei der Erstellung der Dokumentation die Regel der doppelten Erfassung angewendet wird. Dies bedeutet, dass dieselben Daten gleichzeitig in mehreren Berichten dupliziert werden.

Wenn wir die Beziehungscharakteristik der Bilanz analysieren, wird sie die folgende Struktur haben:

Neben der Tatsache, dass in den wesentlichen Berichtsformen enge Zusammenhänge vorliegen, werden auch Beziehungen zwischen einzelnen Bilanzpositionen hergestellt. Dies wird dadurch ausgedrückt, dass einige Zeilen des Dokuments so definiert werden, dass sie andere Zeilen hinzufügen oder subtrahieren.

Beispiel für das Ausfüllen einer Bilanz:

Beispiel für das Ausfüllen eines Bilanzformulars

Das genehmigte Bilanzformular für das Jahr 2019 muss so ausgefüllt sein, dass es allen gesetzlichen Anforderungen entspricht. Dieser Vorgang beginnt mit dem Ausfüllen der erforderlichen Angaben. Anschließend können Sie mit der Anzeige aller erforderlichen Indikatoren zu den Finanzaktivitäten der Geschäftseinheit fortfahren.

Bei all dem ist es wichtig, die Grundregeln zu beachten:

- Die Daten zu Beginn des Berichtszeitraums müssen im Dokument angezeigt werden und mit den Informationen übereinstimmen, die am Ende des Vorzeitraums verfügbar waren.

- Die Ergebnisse für die Unterabschnitte „Vermögenswert“ und „Verbindlichkeit“ müssen völlig identisch sein.

- Alle Informationen müssen in detaillierter Form dargestellt werden. Aufrechnungen zwischen Bilanzposten sind in keinem Fall zulässig.

- Alle in der Bilanz dargestellten Daten müssen über entsprechende Belege verfügen.

Das Berichtsdokument wird aus vielen einzelnen Zeilen bestehen, von denen die wichtigsten sein werden:

Am Ende des Dokuments wird eine Summe erstellt, die für alle Unterabschnitte gleich sein muss. Das bedeutet, dass der Gesamtwert der Vermögenswerte und Schulden identisch und nicht unterschiedlich sein sollte.

Um besser zu verstehen, wie das Dokument ausgefüllt wird, müssen Sie das Formular kostenlos auf speziellen Internetseiten für Buchhaltungsfragen herunterladen und ein Beispiel für das Ausfüllen von Word (Word) studieren.

Andere Vorraussetzungen

Hinsichtlich der Regeln zur Bilanzerstellung stellt der Gesetzgeber recht strenge Anforderungen, die berücksichtigt und im Abschlussdokument ausgewiesen werden müssen.

Insbesondere muss das Dokument bestimmte Angaben enthalten:

- OKUD-Klassifikator und Art der Tätigkeit des Unternehmens nach;

- das genaue Datum, an dem der Bericht erstellt wurde (in der Regel ist dies der erste Tag des kommenden Monats oder der letzte Tag des aktuellen Monats);

- Informationen zur Organisation, nämlich vollständiger Name der Struktur, TIN, Organisationsform, Eigentumsform, genauer Standort (es ist wichtig, dass alle vorgelegten Daten mit den in der Gründungsdokumentation angegebenen Informationen übereinstimmen);

- Datum der Annahme und Genehmigung des Dokuments sowie eine Markierung des Datums der Übermittlung des Restbetrags zur Abrechnung an das Steueramt;

- spezifische Maßeinheit (Tausend oder Million Rubel).

Bilanz (Formular Nr. 1). Anweisungen, Regeln und Füllverfahren

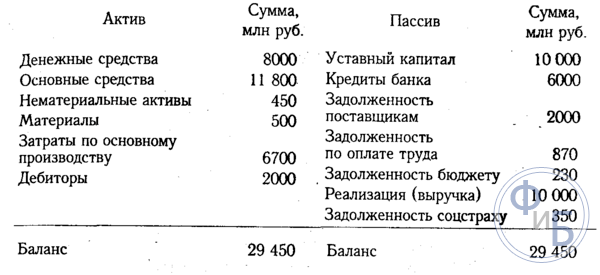

Bilanz- Dies ist eine Möglichkeit, die Vermögenswerte der Wirtschaft und die Quellen ihrer Entstehung – Verbindlichkeiten – zu einem bestimmten Zeitpunkt im Geldwert zu verallgemeinern und zu gruppieren. Bilanzindikatoren charakterisieren die Finanzlage der Organisation zum Bilanzstichtag.

Die Hauptaufgabe Bilanz– Zeigen Sie dem Eigentümer, was er besitzt oder welches Kapital unter seiner Kontrolle steht. Die Bilanz ermöglicht es Ihnen, sich einen Überblick über Sachwerte, die Höhe der Rücklagen, den Zahlungsstand und die Investitionen zu verschaffen. Bilanzdaten werden häufig für die anschließende Analyse durch das Management der Organisation, Steuerbehörden, Banken, Lieferanten und andere Gläubiger verwendet.

Besteht aus 2 Hauptteilen - Vermögenswert Und passiv. Der Vermögenswert repräsentiert die Ressourcen der Organisation und die Verbindlichkeit stellt die Quellen ihrer Entstehung dar. Ein charakteristisches Merkmal der Bilanz ist die Gleichheit der Summen von Vermögenswerten und Verbindlichkeiten. Dies ist auf das Prinzip der doppelten Buchführung in der Buchhaltung zurückzuführen.

Vermögenswerte Die Bilanz besteht aus 2 Abschnitten:

- I. Langfristige Vermögenswerte;

- II. Umlaufvermögen.

Passiv Die Bilanz besteht aus 3 Abschnitten:

- III. Kapital und Rücklagen;

- IV. Langfristige Aufgaben;

- V. Kurzfristige Verbindlichkeiten.

Jedes Aktiv- und Passivelement der Bilanz wird aufgerufen Bilanzposten. Vermögensgegenstände offenbaren die Art der Ressourcen, ihre Nutzung und ihren Umfang. Passivposten charakterisieren die Quellen der Ressourcenbildung, nämlich: aus welcher Quelle dieser Teil des Vermögens entstanden ist, für welchen Zweck er bestimmt ist und welchen Wert er hat.

Beachten Sie bei der Erstellung einer Bilanz Folgendes:

- die Bilanzdaten zu Jahresbeginn müssen mit den Daten zum Ende des letzten Jahres (unter Berücksichtigung der Umstrukturierung) übereinstimmen;

- Eine Aufrechnung zwischen Vermögenswerten und Verbindlichkeiten sowie Gewinn- und Verlustposten ist nicht zulässig, es sei denn, eine solche Aufrechnung ist in den einschlägigen Rechnungslegungsvorschriften vorgesehen.

- die entsprechenden Bilanzpositionen müssen durch Bestandsdaten der Liegenschaften, Verbindlichkeiten und Abrechnungen bestätigt werden.

Die Standardform der Bilanz wird vom Finanzministerium () geregelt. Organisationen können jedoch unabhängig ein Bilanzformular entwickeln und dabei das Standardformular als Vorlage verwenden. Dabei sind die allgemeinen Anforderungen an die buchhalterische Berichterstattung zu beachten.

Bei der Entwicklung und Übernahme des Bilanzformulars (Formular Nr. 1) wird empfohlen, die im Musterbilanzformular angegebenen Gesamtzeilencodes und Zeilencodes der Abschnitte und Postengruppen zu verwenden. Wenn für einen Indikator in einer von einer Organisation unabhängig erstellten Bilanz ein Transkript bereitgestellt wird, werden die Artikel in diesem Transkript von der Organisation selbst codiert.

Die Bilanz enthält Folgendes erforderliche Angaben:

- der Bilanzstichtag, zu dem die Bilanz vorgelegt wird;

- vollständiger Name der Organisation gemäß den Gründungsdokumenten;

- Steueridentifikationsnummer (TIN);

- die Haupttätigkeitsart des Unternehmens mit dem OKVED-Code;

- Organisations- und Rechtsform/Eigentumsform (gemäß den Klassifikatoren OKOPF und OKFS);

- Maßeinheit - Tausend Rubel. (OKEY-Code 384) oder Millionen Rubel. (OKEY-Code 385);

- Standort-Adresse);

- Datum der Genehmigung (gibt das festgelegte Datum für den Jahresabschluss an);

- Datum der Übermittlung/Annahme (angegeben ist das konkrete Datum der postalischen, elektronischen und sonstigen Übermittlung der Finanzberichte bzw. das Datum ihrer tatsächlichen Eigentumsübertragung).

Die Gesamtbeträge der Bilanzposten werden in Tausend Rubel ohne Nachkommastellen angegeben. Organisationen mit erheblichem Umsatz, Verbindlichkeiten usw. können Daten in Millionen Rubel (ohne Dezimalstellen) bereitstellen.

Indikatoren über bestimmte Arten von Vermögenswerten, Schulden, Erträgen, Aufwendungen und Geschäftsvorfällen können in der Bilanz in einem Gesamtbetrag mit Offenlegung in dargestellt werden, wenn jeder dieser Indikatoren einzeln für die Beurteilung der Finanzlage durch interessierte Nutzer nicht von Bedeutung ist die Organisation oder die finanziellen Ergebnisse ihrer Aktivitäten.

Lassen Sie uns überlegen Verfahren zum Ausfüllen des Formulars 1 „Bilanz“.

- auf außerbilanziellen Konten verbucht werden

In der Spalte „ Zu Beginn des Berichtsjahres„ zeigt Daten zum Jahresanfang (Eröffnungsbilanz), die unter Berücksichtigung der durchgeführten Reorganisation mit den Daten in der Spalte „Zum Ende der Berichtsperiode“ des Vorjahres (Schlussbilanz) übereinstimmen müssen zu Beginn des Berichtsjahres sowie Änderungen in der Bewertung von Finim Zusammenhang mit der Anwendung der Vorschriften über Rechnungslegung und Finanzberichterstattung in der Russischen Föderation und der Rechnungslegungsvorschriften „Rechnungslegungsgrundsätze der Organisation“ PBU 1/98 .

In der Spalte „ Am Ende des Berichtszeitraums" zeigt Daten zum Wert von Vermögenswerten, Kapital, Rücklagen und Verbindlichkeiten am Ende des Berichtszeitraums (Monat, Quartal, Jahr).

Alle juristischen Personen sind verpflichtet, Jahresabschlüsse vorzulegen, und diese Unterlagen werden sowohl der Steuerbehörde als auch dem Statistikamt vorgelegt. Die Berichterstattung muss die Sonderformen der Dokumente 1 und 2 sowie einen Bericht über alle Veränderungen des Kapitals und einen Fachbericht über die Cashflows im Unternehmen umfassen. Voraussetzung ist die Erstellung eines Prüfberichts, der die Verlässlichkeit aller Rechnungslegungsberichte widerspiegelt.

Es ist zu beachten, dass Einzelunternehmer solche Meldungen nicht einreichen und bestimmte Unternehmer, die als Kleinunternehmen eingestuft sind, eine vereinfachte Version der Meldung nutzen können. Lediglich die finanziellen Ergebnisse der Indikatoren werden in vereinfachter Form dargestellt. Tatsächlich wird das Dokument ohne bestimmte Details erstellt. Es gibt auch Anwendungen, die erweiterte Daten bereitstellen. Diese Anwendungen sind mit den wichtigsten Indikatoren gefüllt, ohne die es unmöglich ist, analytische Maßnahmen zum Betrieb des Unternehmens durchzuführen.

Jede Geschäftstätigkeit erfordert die Erstellung verschiedener Berichte, auf deren Grundlage der Prozess der Analyse des internen Zustands des Unternehmens durchgeführt wird und Regierungsbehörden die Möglichkeit haben, die Richtigkeit von Steuerberechnungen usw. zu beurteilen. Die Richtigkeit der Vorbereitung Die Qualität dieser Dokumente hängt von einer detaillierten Untersuchung aller Nuancen der Vorbereitungsstruktur ab. Ein erfolgreicher Geschäftserfolg hängt auch von den erzielten Ergebnissen und einer korrekt durchgeführten Analyse ab, auf deren Grundlage das Unternehmen die Möglichkeit hat, die Mittel für eine intensivere Entwicklung seiner Aktivitäten richtig zu verteilen.

In Abschnitt 5, Teil 1, Kunst. Gemäß Art. 23 des Steuergesetzes sind alle Arten von Meldungen in zwei Fassungen einzureichen und der Meldezeitraum ist auf ein Jahr festgelegt. Wenn ein Unternehmen Zwischenberichte erstellt und berechnet, können diese auch dem Finanzamt und der Statistikbehörde vorgelegt werden. In diesem Artikel werden wir darüber sprechen, wie Jahresabschlüsse nach festgelegten Formularen unter Berücksichtigung aller Nuancen erstellt werden, und wir werden das Wesentliche der korrekten Erstellung aller obligatorischen Dokumentzeilen enthüllen.

Gleichgewicht- das wichtigste Dokument, das tatsächlich alle Merkmale der Aktivitäten der Organisation über einen klar definierten Zeitraum charakterisiert. Anhand der Bilanz können Sie die aktuelle Lage des Unternehmens ermitteln.

Diese Bilanz stellt eine Art Trennung von Vermögenswerten und Schulden dar. Darüber hinaus erfolgt die Aufteilung laufzeit- bzw. umlaufabhängig auf Basis der Zeiträume, für die bestimmte Verbindlichkeiten oder Vermögenswerte ausgegeben wurden. Die Unterteilung erfolgt in die kurzfristige (kurze Zeitspanne) und langfristige Perspektive. Alle Vermögenswerte sowie Verbindlichkeiten gelten als kurzfristig, wenn die Dauer des Geschäftszyklus ein Jahr nicht überschreitet. Beträgt der Zeitraum mehr als ein Jahr, so entsteht in diesem Fall eine langfristige Perspektive bzw. Verpflichtung.

Alle Daten, die in diese Bilanz eingegeben werden, sind in der Lage, die Nuancen der Entwicklung des Unternehmens aufzudecken; die Spezialisten der Organisation führen auf der Grundlage der Bilanz eine Analyse der Aktivitäten durch; es muss auch gesagt werden, dass diese Version der Berichterstattung wird dem Finanzamt und dem Statistikamt vorgelegt.

Der Gesetzgeber legt eine klar entwickelte Form des Dokuments fest, das durch Beschluss des Finanzministeriums Russlands vom 2. Juli 2010 Nr. 66n angenommen wurde. Gleichzeitig wird festgelegt, dass die Organisation bei der Bilanzerstellung das Recht hat, alle Indikatoren unter Berücksichtigung der Bedeutung bestimmter Parameter selbstständig zu bestimmen.

Die Bilanz im Formular 1 besteht aus zwei Hauptteilen:

- Vermögenswerte;

- Passiv;

Der Asset-Bereich stellt Daten zu allen Ressourcen bereit, über die die Organisation verfügt. Der nächste Abschnitt informiert über die Frage der Entstehung und Entstehung von Vermögenswerten. Die Besonderheit dieser Bilanz besteht darin, dass eine Art Summengleichheit für Verbindlichkeiten und Vermögenswerte entsteht. Diese Struktur ist darauf zurückzuführen, dass sich das Prinzip der doppelten Eintragung herausgebildet hat.

Zusammenstellungsanleitung:

- Der erste Asset-Block enthält zwei Abschnitte. Hier werden Daten zum Anlage- und Umlaufvermögen angezeigt. Die Restparameter des Wertes dieser Vermögenswerte sollten in Zeile 1110 eingegeben werden. Gleichzeitig ist es dieser Parameter, der es Ihnen ermöglicht, die Aktivitäten des Unternehmens zu analysieren und festzustellen, ob das Objekt in der Lage ist, wirtschaftliche Vorteile zu bringen in der Zukunft liegen oder diesen Nutzen bereits mit sich bringen und das Objekt auf eine langfristige Perspektive für Ihre Arbeit ausgerichtet ist. Beim Umlaufvermögen geht es in diesem Fall um die Erfassung von Daten zu den Anschaffungskosten der Vorräte. Die Daten werden in Zeile 1210 wiedergegeben. Dazu gehören die Kosten für Rohstoffe sowie Materialien, alle Kosten, die die laufenden Arbeiten bestimmen. Angegeben werden die Kosten für tatsächlich eingekaufte und auf Lager befindliche Waren und Produkte usw.;

- Das Passiv besteht aus drei Abschnitten. In jedem Abschnitt ist eine detaillierte Beschreibung der Daten erforderlich. Kapital und Rücklagen – ein Abschnitt, der alle Daten zum genehmigten Kapital sowie zu den Anteilen der Anleger enthält. Langfristige Verbindlichkeiten spiegeln alle aufgenommenen Mittel und Kreditverpflichtungen wider. Tatsächlich spiegelt dieser Abschnitt Informationen wider, die unter Berücksichtigung der langfristigen Perspektive die negative Bilanz des Unternehmens aufzeigen können. Kurzfristige Verbindlichkeiten sind ein Hinweis auf die Beträge der aufgenommenen Mittel oder Kreditmittel, die innerhalb eines Jahres zurückgezahlt werden.

Alle Bestandteile von Verbindlichkeiten und Vermögenswerten gelten als Bilanzposten. Alle Vermögensgegenstände sind in der Lage, das Wesen der dem Unternehmen zur Verfügung stehenden Ressourcen aufzuzeigen, die als Element der Entwicklung genutzt werden können; auch die Höhe der Vermögenswerte wird bestimmt. Haftungspositionen sind in der Lage, alle Daten über die Quellen der Ressourcenbildung offenzulegen. Tatsächlich werden Daten zu Fremd- und Kreditmitteln ermittelt, die es ermöglichen, die Wirksamkeit solcher Maßnahmen und die Aussichten für die Entwicklung des Unternehmens zu bestimmen.

- Alle Daten, die sich in der Buchhaltungsbilanz widerspiegeln, müssen unbedingt mit den Daten übereinstimmen, die in anderen Bilanzen am Ende des Berichtszeitraums (Jahresende) erfasst wurden. Im Falle einer Umstrukturierung wird diesem Umstand Rechnung getragen;

- Die Bildung von Aufrechnungen zwischen Verbindlichkeiten und Vermögenswerten, zwischen Verlusten und Gewinnen ist nicht zulässig. Zugleich sieht der Gesetzgeber die Möglichkeit einer solchen Aufrechnung vor, allerdings ist hierfür ein zusätzlicher Antrag erforderlich;

- Alle Vermögenswerte müssen tatsächlich durch Dokumente bestätigt werden, die den Bestand, die Berechnungen, die Verpflichtungen usw. widerspiegeln.

Die Standardform des Dokuments ist gesetzlich genehmigt. Es ist jedoch zu berücksichtigen, dass die in das Dokument eingegebenen Informationen von der Unternehmensleitung unter Berücksichtigung ihrer Bedeutung festgelegt werden. Beispielsweise können Mindestkreditverpflichtungen für einen kurzen Zeitraum nicht in den Meldeunterlagen berücksichtigt werden. Aber wenn es sich um einen Kredit handelt, der über mehrere Jahre vergeben wird, müssen solche Daten unbedingt im Bericht berücksichtigt werden.

Ein Unternehmen hat das Recht, sich auf Formular 1 zu stützen, aber ein eigenes Formular zu erstellen. Sie müssen sich jedoch an den allgemeinen Regeln und Anforderungen für die Erstellung buchhalterischer Berichte orientieren.

Es wurde festgelegt, dass in der Bilanz folgende zwingende Angaben gemacht werden müssen:

- Es wird das Datum der Durchführung des Bilanzierungsprozesses und das Datum des Berichtszeitraums bestimmt, für den diese Berichtsdokumentation erstellt und bereitgestellt wird;

- Es besteht die Notwendigkeit, den vollständigen Namen der Organisation anzugeben, und der Gesetzgeber verlangt, dass der angegebene Name mit den in den gesetzlichen Dokumenten angegebenen Daten übereinstimmt;

- Sie müssen außerdem die Steuerzahlernummer sowie die Hauptaktivitätscodes des Unternehmens angeben. Es ist notwendig, die Klassifizierung von OKOPF und OKFS anzugeben. Es werden die Maßeinheiten angegeben, die bei der Erstellung des Dokuments verwendet werden, außerdem wird die juristische Adresse des Unternehmens angegeben;

- Das Datum, an dem das Dokument tatsächlich an die zuständigen Behörden gesendet wurde.

Alle Gesamtparameter der Bilanzpositionen müssen in Tausend Rubel angegeben werden; Dezimalstellen werden dementsprechend nicht angegeben. Wenn das Unternehmen einen größeren Umsatz hat, können die Daten in Millionen angegeben werden. Alle Beträge bestimmter Vermögenswerte können als Gesamtbetrag ausgewiesen werden, vorbehaltlich der Offenlegung in den Erläuterungen zur Bilanz. Solche Maßnahmen werden jedoch durchgeführt, wenn die Indikatoren nicht wichtig sind und verallgemeinert werden können.

Erster Abschnitt: Langfristige Vermögenswerte:

- Dabei handelt es sich um bestimmte wissenschaftliche Werke, Programme, Erfindungen, Modelle, Produktionsgeheimnisse und sogar um den Ruf eines Unternehmens. Darin enthalten sind alle Rechercheaufwendungen, die im Konto 04 ausgewiesen sind und in der Bilanz in Zeile 1120 ausgewiesen werden. Recherchevermögen werden ebenfalls ausgewiesen. Diese Indikatoren sollten sich in den Zeilen 1130 und 1140 widerspiegeln;

- Das Anlagevermögen muss in Zeile 1150 angegeben werden. Tatsächlich spiegelt die Zeile Informationen über das Anlagevermögen als Anschaffungskosten wider. Zu diesen Mitteln zählen auch Immobilien, die das Unternehmen im Rahmen eines Leasingvertrags erhält, sowie alle Gegenstände, die einer staatlichen Eigentumsregistrierung unterzogen werden müssen;

- Es wird eine Beschreibung von Informationen zu Investitionen einer Finanzart generiert. Es wird eine Einteilung in kurzfristige Anlagemöglichkeiten, sofern die Laufzeit nicht mehr als ein Jahr beträgt, sowie längerfristige Anlagen vorgenommen. Zur Angabe der Beträge langfristiger Investitionen dient die Zeile 1170. Hier werden auch alle getätigten Investitionen in Tochtergesellschaften, Anteilserwerbe etc. ausgewiesen;

- Es gibt einen Abschnitt – langfristige Vermögenswerte, die in Zeile 1190 ausgewiesen sind; Daten werden generiert, wenn Sie langfristige Darlehen mit einer Laufzeit von mehr als einem Jahr berücksichtigen müssen. Es gibt auch kurzfristige Investitionen, die in Zeile 1230 gebucht werden;

- Abgegrenzte Vermögenswerte werden in Zeile 1180 angegeben, und die Vereinfacher füllen diese Zeile nicht aus, sondern setzen keinen Bindestrich, sondern lassen ihn einfach leer. Zeile 1190 gibt Daten an, die sich auf alle anderen langfristigen Vermögenswerte beziehen.

Zweiter Abschnitt: Umlaufvermögen:

- Zunächst werden Daten zu Arbeitsbeständen angegeben. Es wird ein Hinweis auf die Kosten aller Materialbestände generiert, über die das Unternehmen verfügt. Die Daten werden in Zeile 1210 wiedergegeben. Der Indikator muss nicht entschlüsselt werden. Wenn jedoch die Einschlüsse in Zeile 1210 wichtig sind, beispielsweise die Aufteilung in die Kosten für laufende Arbeiten und die Kosten für Rohstoffe, dann besteht in diesem Fall die Notwendigkeit, die Daten zu entschlüsseln;

- Die Mehrwertsteuer wird angegeben, die Daten sind in Zeile 1220 angegeben. Vereinfachte Personen füllen diese Zeile nicht aus, da sie die Vorsteuer auf Konten 19 ausweisen und tatsächlich nach diesem Steuersystem keine Mehrwertsteuer gezahlt wird;

- Zeile 1230 definiert Debitorendaten. Die Zeile enthält Informationen zu kurzfristigen Schuldenverpflichtungen. Investitionen der Finanzart werden in Zeile 1240 ausgewiesen. Der Indikator bestimmt die Arten von Mitteln, die als Darlehen für ein Jahr (nicht mehr) bereitgestellt wurden;

- Eine Zeile mit Indikatoren für Zahlungsmitteläquivalente und Bargeld wird ausgefüllt. Um diese Zeilen auszufüllen, müssen Sie tatsächlich alle Zahlungsmitteläquivalente zusammenfassen – Kontostände, Bargeld auf den Konten 50, 55, 52, 57. In Zeile 1260 können Sie alle anderen kurzfristigen Vermögenswerte angeben, die nicht in eine andere Spalte eingegeben werden konnten das Dokument.

Dritter Abschnitt: Kapital und Rücklagen:

- Die Einzelheiten des genehmigten Kapitals sind in Zeile 1310 angegeben. Der in dieser Zeile angegebene Betrag muss eindeutig mit den Angaben in den gesetzlichen Unterlagen übereinstimmen;

- Es ist zwingend erforderlich, Daten anzugeben, die das Vorhandensein eigener Aktien widerspiegeln, die die Organisation im Rahmen ihrer Tätigkeit von Aktionären erworben hat. Diese Daten werden in Zeile 1320 eingegeben. Im Falle des Rückkaufs und anschließenden Weiterverkaufs eigener Aktien gelten diese als Vermögenswert. Das bedeutet, dass ihre Daten in Zeile 1260 eingetragen werden müssen;

- Alle anderen Umlaufvermögen werden in Zeile 1340 eingetragen. Hier wird die tatsächliche Neubewertung aller Gegenstände und derjenigen immateriellen Vermögenswerte ausgewiesen, die im Zusatzkapitalkonto gehalten werden;

- Zusätzliches Kapital ohne Neubewertung wird in Zeile 1350 ausgewiesen. Der Indikator für diese Zeile wird nur ohne den Betrag der Neubewertung ausgewiesen. Darauf folgt eine Zeile mit dem Reservekapital, ihr Saldo wird in Zeile 1360 widergespiegelt. Die Entschlüsselung aller Daten zum Reservekapital ist erforderlich, wenn einige Daten unerlässlich sind, die für die Analyse der Geschäftstätigkeit des Unternehmens sehr wichtig sind;

- Die Werte des ungedeckten Schadens sind anzugeben. Alle nicht ausgeschütteten Gewinnoptionen müssen in Zeile 1370 ausgewiesen werden. Hier werden auch Angaben zur Höhe des ungedeckten Verlusts eingetragen. Dieser Betrag ist in Klammern angegeben. Bestimmte Indikatoren für diesen Verlust bzw. einbehaltenen Gewinn können in zusätzlichen Zeilen entschlüsselt werden. Tatsächlich ist es möglich, ein genaueres Finanzergebnis für Gewinn und Verlust zu liefern.

Abschnitt 4: Langfristige Planverpflichtungen

Es wird sofort eine Anzeige über Fremdmittel generiert. Es wird Zeile 1410 ausgefüllt, in der Daten zur Verschuldung des Unternehmens für alle langfristigen Geschäftstätigkeiten eingetragen werden. Tatsächlich spiegelt dies die Daten der Kredit- und Darlehensverpflichtungen wider, unter Berücksichtigung der Tatsache, dass deren Erfüllung länger als ein Jahr dauern wird. Steuerpflichtige auf erhaltene Gewinne sind verpflichtet, Zeile 1420 zu erstellen;

Alle geschätzten Verbindlichkeiten werden in Zeile 1430 widergespiegelt; es ist auch zu beachten, dass Eventualverbindlichkeiten und -forderungen nicht immer im Dokument berücksichtigt werden, da die Organisation diese Indikatoren möglicherweise nicht in der Buchhaltung anerkennt;

Alle anderen Verbindlichkeiten sind in Zeile 1450 aufgeführt.

Fünfter Abschnitt: kurzfristige Verbindlichkeiten

- Alle Gelder, die die Organisation für kurze Zeit erhalten hat, werden in Zeile 1510 ausgewiesen;

- Der Gesamtbetrag der Kreditschulden sollte in Zeile 1520 angegeben werden. Wenn die Höhe der Schulden erheblich ist, sollte sie nicht verallgemeinert, sondern unter Berücksichtigung erheblicher Kreditverpflichtungen beschrieben werden;

- Zeile 1530 wird ausgefüllt, wenn Ihr Unternehmen bestimmte Haushaltsmittel oder Beträge zur gezielten Finanzierung erhält;

- Rückstellungen werden in Zeile 1540 ausgewiesen, jedoch nur, wenn das Unternehmen diese Verwendung der Verbindlichkeit anerkennt.

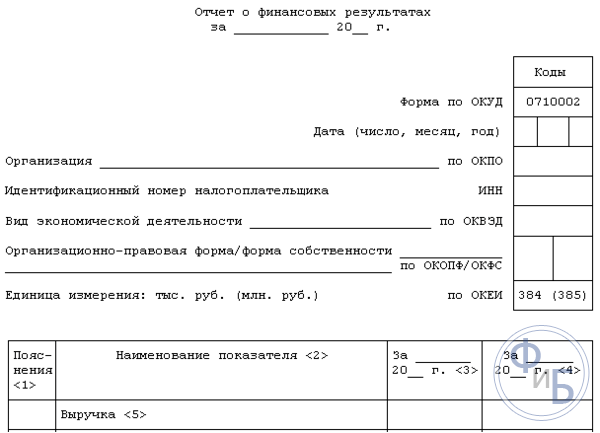

Dabei handelt es sich um ein Berichtsformular, das Informationen über Ausgaben, Einnahmen und Finanzergebnisse enthält. Das Formular ist gesetzlich genehmigt und enthält Informationen über alle Maßnahmen der Organisation. Durch die Erstellung dieses Dokuments können Sie die Rationalität der Aktivitäten der Organisation bestimmen, Gewinne berechnen usw.

Die Form dieses Dokuments legt die Notwendigkeit fest, die folgenden Informationen bereitzustellen:

- Angabe des Zeitraums, für den Daten bereitgestellt werden, sowie Daten, Bereitstellung von Informationen über die Organisation sowie Angabe von Maßeinheiten;

- Nachfolgend finden Sie eine Tabelle mit Berichtsindikatoren. Dabei handelt es sich um die Anzahl der Erläuterungen, Indikatordaten und Fachcodes sowie eine Spalte mit dem Wert der Indikatoren für einen klar definierten Berichtszeitraum. Und die gleiche Spalte mit den Indikatoren, die letztes Jahr bereitgestellt wurden.

Wie wird Formular 2 erstellt?

- Die Umsatzdaten werden in Zeile 2110 angegeben. Es ist erforderlich, alle Einkommensdaten anzuzeigen, die sich auf die übliche Tätigkeit des Unternehmens beziehen.

- In Zeile 2120 müssen Sie die Umsatzkosten angeben. Tatsächlich wird die Höhe der Ausgaben für alle Arten von Aktivitäten des Unternehmens angegeben. Zum Beispiel Ausgaben, die auf der Grundlage der Produktion von Produkten, des Kaufs von Rohstoffen und der Ausführung bestimmter Arbeiten entstehen;

- In Zeile 2100 müssen Sie das Bruttoergebnis angeben. Hierbei handelt es sich um normale Gewinndaten ohne sämtliche Verwaltungs- und Vertriebskosten. Um diesen Indikator zu berechnen, müssen Sie die Umsatzkosten vom Umsatz abziehen. Wenn ein negativer Indikator gebildet wird, wird dieser in Klammern angegeben (es werden runde Klammern verwendet);

- In Zeile 2210 werden alle im Unternehmen anfallenden kommerziellen Aufwendungen eingetragen, in Zeile 2220 die Verwaltungskosten;

- Zeile 2200 enthält eine Angabe von Daten in Form von Gewinn oder Verlust des Unternehmens. Die Berechnung erfolgt durch Abzug der Handels- und Verwaltungskosten vom Bruttogewinn;

- Alle indirekt erzielten Einkünfte werden in Zeile 2310 ausgewiesen, beispielsweise unter Angabe von Dividenden oder dem Wert der Immobilie. Einnahmen aus der Beteiligung an anderen Organisationen werden in Zeile 2310 angegeben, und die Zinsen, die das Unternehmen für Darlehen und Wertpapiere erhält, werden in Zeile 2320 angegeben;

- Die Zinsen, die das Unternehmen selbst zahlen wird, sind in Zeile 2330 angegeben, die übrigen Kosten in den nächsten beiden Zeilen;

- Zeile 2300 gibt den Steuergewinn an. Diese Zeile zeigt den Buchgewinn oder -verlust aus der Tätigkeit des Unternehmens, die aktuellen Steuerindikatoren sollten jedoch in Zeile 2410 berücksichtigt werden.

Der Nettogewinn sollte in Zeile 2400 ausgewiesen werden. Nach der Zusammenstellung dieser Tabelle werden Referenzinformationen bereitgestellt. Angegeben werden die Ergebnisse der Neubewertung des Anlagevermögens ohne Berücksichtigung des Nettogewinns. Es ist zwingend erforderlich, die Ergebnisse aller Transaktionen anzugeben, die keinen Nettogewinn beinhalteten. Es werden Daten zum gesamten Finanzergebnis usw. bereitgestellt.

Dieses Formular muss vom Vorgesetzten unterschrieben werden. Früher musste das Dokument unbedingt vom Hauptbuchhalter unterzeichnet werden; heute sollte das Dokument diese Angabe nicht enthalten, aber gleichzeitig verbietet der Gesetzgeber nicht die Unterschrift des Buchhalters auf dem Dokument.

Schlussfolgerungen

Der Bedarf an Unternehmern und juristischen Personen besteht in der Erstellung einer speziellen buchhalterischen Dokumentation. Einzelne Unternehmer müssen bestimmte Dokumente nicht mehr erstellen, und auch das System zur Erstellung von Bilanzen für Unternehmen, die im Kleingewerbe tätig sind, wurde vereinfacht. Die Erstellung der Formulare 1 und 2 weist viele Nuancen auf. Der Gesetzgeber hat jedoch die Dokumentenformulare klar entwickelt und Anweisungen gegeben, auf deren Grundlage das Ausfüllen der Dokumentation einfacher und schneller wird.

Das Ausfüllen von Formular 2 ist ein einfacher Vorgang. Das Formular wird in Form einer Tabelle dargestellt, in der Sie lediglich bestimmte Daten über die Aktivitäten des Unternehmens eingeben müssen. Was Formular 1 betrifft, so wird die Struktur seiner Erstellung komplexer sein, da dort viele verschiedene Daten angegeben werden müssen, sowohl zur Überprüfung durch die Steuerbehörde als auch für die Statistikabteilung. Formulare für Dokumente, die gemäß dem Gesetz eingereicht werden müssen, finden Sie auf der offiziellen Website des Bundessteuerdienstes. Hier finden Sie aktuelle Formulare, die zum aktuellen Zeitpunkt auszufüllen sind.

Auch im Internet können Sie sich viele Videos zum Thema Bilanzerstellung anschauen, hier ist ein Video, das Ihnen dabei sicherlich weiterhelfen wird.

Bilanzformular Nr. 1 - Musterausfüllung, Formular, die in Tausend Rubel oder Millionen ausgefüllt wird und keine Dezimalstellen enthält. Wenn eine Fremdwährung vorhanden ist, wird diese auf Basis des Wechselkurses der Zentralbank vom 31. Dezember in die Landeswährung umgerechnet.

Die Bilanz und alle ihre Posten werden auf der Grundlage der Daten ausgefüllt, die sich in der Bilanz widerspiegeln.

Bilanz ist nicht nur für die Steuerbehörde, sondern auch für die staatliche Statistik von Interesse; darüber hinaus ist es für das Unternehmen selbst, insbesondere für die Geschäftsführung dieses Unternehmens, und die Mitarbeiter der Analyseabteilung von Interesse. Anhand der in der Bilanz enthaltenen Daten (Kapitalhöhe, Rücklagen, Finanzanlagen, Rücklagen, Schulden) wird eine langfristige sowie kurzfristige Finanz- und Wirtschaftsplanung durchgeführt.

Bilanzformular Nr. 1 – Struktur

Die Bilanz besteht aus zwei Abschnitten: Verbindlichkeiten und Vermögenswerte. Ein Vermögenswert enthält Informationen über die Ressourcen, die einem Unternehmen zur Verfügung stehen. Diese Ressourcen sind in zwei Gruppen unterteilt, die zwei Teile des Vermögens darstellen. Dies sind langfristige Vermögenswerte der Bilanz, langfristige Vermögenswerte.

Die Bilanzverbindlichkeit ermöglicht eine Vorstellung von den Entstehungsquellen der Unternehmensressourcen. Die Haftung umfasst drei Abschnitte:

Langfristige Aufgaben;

Kapitalrücklagen;

Kurzfristige Verbindlichkeiten.Regeln für die Erstellung einer Bilanz

Das Standardformular wurde vom Finanzministerium am 2. Juli 2010 mit der Verordnung Nr. 66n genehmigt. Zu dieser Bestellung wurde eine Ausgabe unter der Nummer 124n vom 05.10.2011 herausgegeben.

Die Gesetzgebung ermöglicht es Unternehmen, eigenständig eine praktische Bilanzform für sich zu entwickeln, behält aber Abschnitte bei, die eine vollständige Offenlegung aller Informationen über die Finanzlage des Unternehmens ermöglichen. Die Codes für Einzelposten, Bilanzabschnitte und Summenzeilen müssen unbedingt mit allen im Standardformular vorgesehenen Codes übereinstimmen.

Bei der Erstellung einer Bilanz hält sich ein Unternehmensbuchhalter an die Regeln, die Folgendes umfassen sollten:

Alle zu Beginn des Jahres erhobenen Daten müssen sich in der Bilanz widerspiegeln und vollständig mit allen Daten zum Ende der Vorperiode übereinstimmen.

Die Summen der Vermögenswerte und Schulden müssen gleich sein.

Sämtliche Daten sind in erweiterter Form anzugeben, eine Aufrechnung zwischen Passiv- und Vermögensposten ist nicht zulässig.

Die in den Bilanzpositionen enthaltenen Informationen müssen über eine entsprechende Bestätigung verfügen, seien es Unterlagen über die Bildung von Rücklagen, Abstimmberichte oder Inventarverzeichnisse des Unternehmens.Bilanz - Füllvorgang

In der obersten Zeile ist die berichtende Dame angegeben, für die die Bilanz erstellt wurde. Danach müssen Sie den vollständigen oder abgekürzten Namen des Unternehmens (gemäß den gesetzlichen Unterlagen), die INN des Steuerzahlers und die Haupttätigkeitsart (wie von den Statistikbehörden genehmigt) angeben.

Danach müssen Sie den Code der Rechtsform des Unternehmens, OKOPF und OKFS, registrieren, eine geeignete Maßeinheit auswählen und anschließend den Code angeben. Die Zeile „Standort (Adresse)“ muss der juristischen Adresse des Unternehmens entsprechen.

Die Zeile „Genehmigungsdatum“ entspricht dem Datum der jährlichen Berichterstattung. Als nächstes müssen Sie in der Zeile „Datum des Versands/Annahme“ das Datum des Versands der Kontoauszüge oder das tatsächliche Datum der Überweisung des Restbetrags eingeben.

Der Saldo (Formular Nr. 1) muss durch die Unterschrift des Hauptbuchhalters und des Geschäftsführers mit vollständiger Niederschrift bestätigt werden. Das Datum ist unten auf der Titelseite angegeben, außerdem sind neben „Datum“ Jahr, Monat und Tag angegeben.

Das ausgefüllte Bilanzformular Nr. 1 ist ein Ausfüllmuster, in manchen Fällen muss das Formular beim Finanzamt eingereicht werden.

In unserem Material finden Sie Muster der Formulare 1 und 2 des Jahresabschlusses. Wir informieren Sie über den Zweck dieser Formulare und zeigen Ihnen anhand eines Beispiels, wie Sie den Nettogewinn anhand der Indikatoren von Formular 2 berechnen und wo Sie das Ergebnis dieser Berechnungen in Formular 1 widerspiegeln.

Formular 1 und Formular 2 des Jahresabschlusses

Die Formulare 1 und 2 des Jahresabschlusses sind die wichtigsten Berichtsformulare – dies sind die Bilanz und die Gewinn- und Verlustrechnung. Keine einzige Berichtsdokumentation eines Unternehmens kommt ohne sie aus.

- Eine Bilanz ist eine Reihe von Indikatoren für die Leistung eines Unternehmens zum Bilanzstichtag (Restwert des Anlagevermögens, Kassenbestände auf Konten und Kassenbeständen, Verbindlichkeiten und Forderungen aus Lieferungen und Leistungen usw.);

- Gewinn- und Verlustrechnung- Hierbei handelt es sich um Daten zu Einnahmen, Ausgaben und Gewinn für den Berichtszeitraum.

Diese Formulare werden durch weitere entsprechende Berichte (Kapitalfluss, Cashflow usw.) ergänzt. Die darin enthaltenen Informationen erläutern und detailliert die in Formular 1 und Formular 2 des Jahresabschlusses enthaltenen Daten.

Die Formulare 1 und 2 sind in Buchhaltungsberichten enthalten, die für einen beliebigen Zeitraum (Monat, Quartal, Jahr) erstellt werden. Beispielsweise muss der Mindestsatz des Jahresabschlusses für das 1. Quartal 2018 (wenn das Unternehmen auf Beschluss der Eigentümer oder aus anderen Gründen Zwischenabschlüsse erstellt) unbedingt beide Formulare enthalten. Gleichzeitig kann ein solches Berichtsset durch ausführliche Erläuterungen ergänzt werden (sofern Bedarf besteht).Beide Berichte haben ein einheitliches Formular, das mit Beschluss des Finanzministeriums der Russischen Föderation vom 2. Juli 2010 Nr. 66n genehmigt wurde.

Formular 1: Bilanz

Die Bilanz ist eine Tabelle, die in zwei Teile unterteilt ist:

- Teil 1. Ein Bilanzvermögenswert ist das Eigentum und die Verbindlichkeiten eines Unternehmens, die für seine Aktivitäten verwendet werden und ihm in der Zukunft Vorteile bringen können.

- Teil 2. Bilanzverbindlichkeiten – spiegelt die Quellen der Bildung des Bilanzvermögens wider.

In einer korrekt erstellten Bilanz ist die Gleichheit erfüllt:

Bilanzaktivposten = Bilanzpassivposten

Im Detail sieht diese Gleichung für Formular 1 des Jahresabschlusses wie folgt aus:

Abschnitt 1 + Abschnitt 2 = Abschnitt 3 + Abschnitt 4 + Abschnitt 5,

- Abschnitt 1 – Kosten des Anlagevermögens (langfristig genutzte Immobilien, deren Kosten in Raten zurückgezahlt werden).

- Abschnitt 2 – die Kosten des Umlaufvermögens (schneller Umsatz und schnell eingelöste Vermögenswerte: Materialien, Vorräte usw.).

- Abschnitt 3 – der Wert des Kapitals und der Rücklagen (Quellen der Eigenmittel des Unternehmens).

- Abschnitt 4 und Abschnitt 5 sind langfristige bzw. kurzfristige Verbindlichkeiten, ausgedrückt in Geldbeträgen (die Verpflichtungen des Unternehmens zur Zahlung von Krediten, Darlehen, Steuern, Löhnen usw.).

Mithilfe der Bilanz (Formular 1 des Jahresabschlusses) können Sie:

- die Finanzlage des Unternehmens zu einem bestimmten Zeitpunkt analysieren und bewerten;

- Verfolgen Sie die Dynamik von Änderungen der Indikatoren im Laufe der Zeit (Vergleich der Indikatoren der Bilanzen, die zu früheren Berichtsterminen erstellt wurden);

- Führen Sie eine wirtschaftliche Analyse der Unternehmensaktivitäten durch und treffen Sie auf dieser Grundlage fundierte Managemententscheidungen.

Formular 2: Aufstellung der Finanzergebnisse

Der Finanzergebnisbericht (Formular 2) enthält eine Tabelle mit den Leistungsindikatoren des Unternehmens für den Berichtszeitraum. Sie ermöglichen die Berechnung einer Reihe wichtiger Finanzkennzahlen (Bruttogewinn, Gewinn vor Steuern, Nettogewinn usw.).

Eine Besonderheit von Form 2 ist die Beziehung zwischen allen Zeilen der Haupttabelle. Es hilft dabei, die Auswirkungen der Einnahmen und Ausgaben eines Unternehmens auf das endgültige Finanzergebnis (Nettogewinn) einzuschätzen.

Alle Indikatoren beziehen sich auf den Berichtszeitraum des laufenden Jahres und den gleichen Zeitraum des Vorjahres. Auf diese Weise können Sie die Dynamik der Änderungen der im Finanzergebnisbericht enthaltenen Indikatoren verfolgen.

Schauen wir uns ein Beispiel an, wie der Nettogewinn eines Unternehmens anhand von Form-2-Indikatoren berechnet wird.

Beispiel

Der Umsatz von Park House LLC belief sich im 1. Quartal 2018 auf 3.456.128 RUB. (ohne Mehrwertsteuer und Verbrauchsteuern), wobei die Kosten für Dienstleistungen 1.377.809 Rubel und die Verwaltungskosten 544.322 Rubel betragen.

Mit diesen Zahlen aus Formular 2 berechnen wir 2 Indikatoren:

- Bruttogewinn = Umsatz - Kosten = 3.456.128 RUB. - 1.377.809 RUB = 2.078.319 Rubel.

- Verkaufsgewinn = Bruttogewinn - Verwaltungskosten = 2.078.319 RUB. - 544.322 Rubel. = 1.533.997 Rubel.

Park House LLC erhielt 2018 ein Darlehen, die für das 1. Quartal aufgelaufenen Zinsen beliefen sich auf 230.000 Rubel. Die sonstigen Erträge und Aufwendungen beliefen sich jeweils auf 998.343 RUB. und 1.466.321 Rubel.

Anhand dieser Zahlen berechnen wir die folgenden Indikatoren von Form 2:

- Gewinn vor Steuern = Gewinn aus Verkäufen – zu zahlende Zinsen + sonstige Erträge – sonstige Aufwendungen = 1.533.997 RUB. - 230.000 Rubel. + 998.343 Rubel. - 1.466.321 RUB = 836.019 Rubel;

- Laufende Einkommenssteuer = 836.019 RUB. x 20 % = 167.204 Rubel;

Zur Berechnung des Nettogewinns benötigen Sie außerdem die Beträge der IT- und IT-Änderungen (latente Steueransprüche und -schulden) für die Berichtsperiode. Nach den Buchhaltungsdaten von Park House LLC beliefen sie sich auf 339.123 Rubel. und 38.763 Rubel. jeweils.

Lassen Sie uns den Nettogewinn von Park House LLC ermitteln:

Nettogewinn = Gewinn vor Steuern – Laufende Einkommensteuer – IT + SHE = 836.019 Rubel. - 167.204 Rubel. - 339.123 Rubel. + 38.763 Rubel. = 368.455 Rubel.

Das Ergebnis der Berechnungen fällt in die Zeile „Einbehaltene Gewinne (ungedeckter Verlust)“ von Abschnitt 3 des Formulars 1.

Wie ein Muster-Buchhaltungsbericht aussieht – Formulare 1 und 2 – siehe unten.

Spiele zum Lernen. Online-Spieleschule. Kostenlose Labyrinthspiele in der Schule

2024-03-02 03:33:35