Каква е общата цена на заема (FCC)

Каква е общата цена на заема? Защо е необходим този индикатор? Какви разходи са включени в изчислението? Възможно ли е сам да изчисля UCS стойността и как да го направя правилно? Защо в повечето случаи изчислението ще бъде грешно? Тези и много други въпроси са отговорени в тази статия.

Ако името на организацията (например офис за оценка) е записано в договора, тогава изчислението ще се извърши според тарифите на тази организация.

Случва се договорът да предвижда няколко трети страни. Например застрахователи с избор. Тогава изчислението ще се основава на тарифите на един от тях.

Ако кръгът от застрахователи не е ограничен до банката, тогава се използват тарифите на ВСЯКА застрахователна организация, известна по време на изчислението.

Тоест стойността на показателя, записан в договора, ще бъде приблизителна!

важно!Банката трябва да разкрие информация за застрахователната компания, според чиито тарифи се извършва изчислението. Също така банката е длъжна да посочи, че при изготвяне на споразумение с друг застраховател стойността на TIC ще бъде различна.

При отчитане на застрахователните премии в индикатора TIC, неточността може да бъде свързана и с други характеристики на изчислението.

Законът позволява (клауза 5, член 4 в коментарите на Консултанта) да се изчисли цената на услугите на трети страни по тарифите на компанията, без да се вземат предвид личните характеристики на кредитополучателя.

Например, за автомобилни застраховки, без да се вземат предвид възрастта или шофьорския опит и характеристиките на автомобила (производителност, марка, година на производство).

Тогава банката е длъжна да уведоми кредитополучателя за това.

При определяне на стойността на PSK се използват тарифите, действащи към момента на изчисляване. Те могат да се променят в бъдеще. Тогава PSK в договора ще се различава от действителния.

6 Цената на застраховката, когато НЕ кредитополучателят и НЕ негов роднина получават обезщетение по застрахователното събитие.

Например, ПОД ще включва застраховка живот и здраве за размера на кредита, ако при настъпване на застрахователно събитие той ще бъде получен не от кредитополучателя, а от банката за погасяване на кредита.

7 Застраховка, ако в нея са посочени условията по кредита. Включително условия, тарифи и суми.

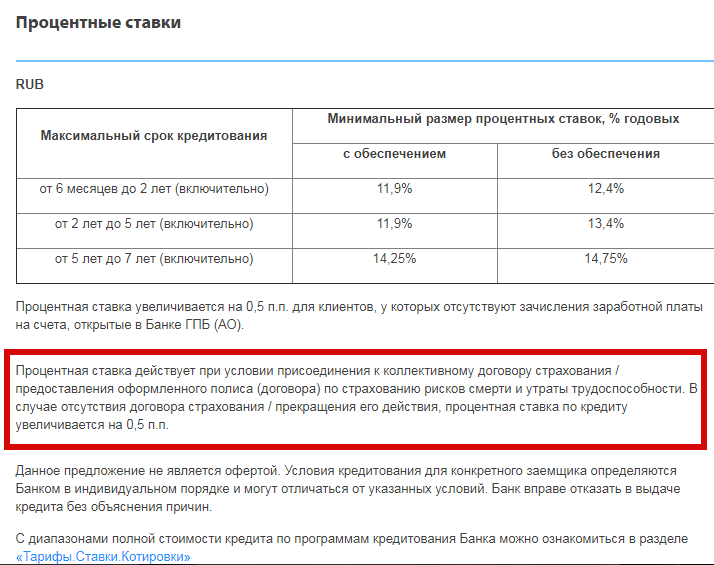

Например, Газпромбанк за потребителски кредити показва, че лихвеният процент се увеличава с 0,5 процентни пункта, ако няма застрахователен договор или неговата валидност е прекратена. Банката е длъжна да вземе предвид тази застраховка.

Кликнете, за да увеличите изображението

Какво не взема предвид банката при изчисляване на TIC?

1 Плащанията се изискват по закон.

Например, OSAGO не се взема предвид при изчислението.

2 Плащания при неизпълнение на договора от страна на кредитополучателя.

Например, неустойка за забавено плащане. Освен това е невъзможно да се определи предварително дали кредитополучателят ще плати навреме или със закъснение.

3 Плащанията зависят от решенията на кредитополучателя. Те трябва да са свързани със заема и да са предвидени в договора.

Например, такса за теглене или такса за ранно плащане.

4 Цената на застраховката на обезпечение, например КАСКО.

5 Застраховки с условия:

- регистрацията на застраховка не влияе върху кредитното решение на банката и цената на кредита;

- кредитополучателят получава допълнителни ползи от тези услуги (например при заем за кола тарифата за застраховка живот е различна от тази без кредит);

- в рамките на 14 дни кредитополучателят може да откаже тези услуги.

Например: ако застраховката живот и здраве на кредитополучателя за заем за автомобил отговаря на тези условия, банката МОЖЕ да не добави застраховка към изчислението.

важно.Тези изключения позволяват на банките да променят условията на заемите, така че да не вземат предвид застраховката.

Какво наистина се случва? Какво вземат предвид Сбербанк и Алфабанк в PSK?

Законът предвижда общи разпоредби и не дава указания за включването в изчисляването на всяка конкретна застраховка или друго допълнително плащане. Това поражда различни тълкувания и позволява на кредиторите да преценят как им е по-изгодно.

Законът предвижда много изключения, което също играе в ръцете на банкерите.

Освен това банкерите понякога не знаят как да тълкуват правилно члена на закона. Това се доказва от запитвания до Централната банка от тяхна страна с искане за разяснение.

Кликнете върху снимката, за да я увеличите

Ако действията на банката са законни, но не всички плащания са взети предвид при изчислението, няма смисъл да се оплаквате и да пишете молби. Важно е да разберете, че вашият кредит е свързан с определени разходи. Те може да не са включени в калкулацията на себестойността, но ще бъдат предвидени в договора - прочетете го внимателно.

Направете независимо изчисление, като вземете предвид всички възможни плащания. Тогава няма да има изненади и ще можете компетентно да управлявате собствените си пари, като планирате бъдещи разходи.

PSK изчислява банката и кредитополучателя самостоятелно.

Банката прави изчисление и уведомява кредитополучателя:

1 Когато поставяте оферти за заем на официалния уебсайт. Банката е длъжна да разкрива информация за условията на кредита. Обхватът на UCS е посочен за всеки продукт. Този метод трябва да се използва на етапа на анализ и избор на предложения за кредит.

Вярно е, че в някои случаи трябва да потърсите тази информация на сайта.

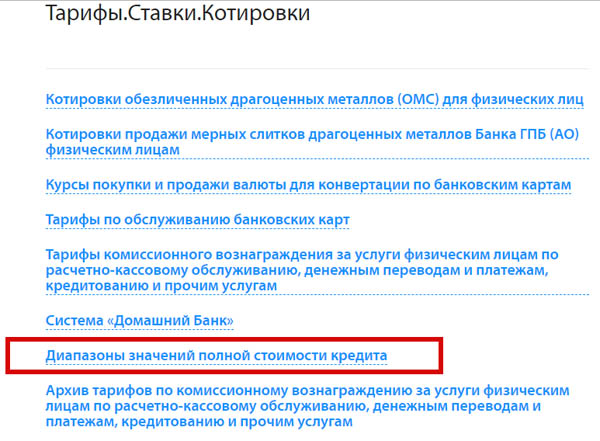

Например, Gazprombank, описвайки условията на заемите, в самия край дава връзка към раздела "Тарифи. Тарифи. Котировки", където можете да намерите гамата на TIC. Но и тук първо трябва да изберете конкретен раздел, след което да отворите файла във формат "pdf".

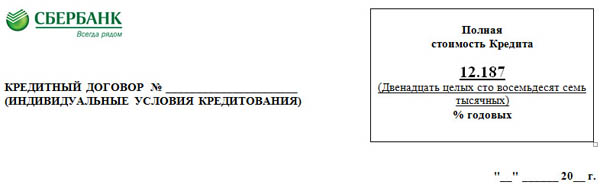

2 При съставяне на договор за заем. Или когато условията се променят в него. Тук можете да видите TPS към момента на договора. Можете да проверите с вашите изчисления, взети от първия параграф.

Стойността на UCS е посочена на първата страница на договора в горния десен ъгъл в квадратна рамка. Индикаторът е отпечатан с главни букви с голям черен шрифт.

3 При предсрочно погасяване на част от дълга.

Как сами да изчислите общата стойност на кредита?

Защо сами да изчислявате PSK?

- трябва да получите точната стойност, преди да подпишете договора.

Уебсайтът на банката посочва диапазона от стойности на TIC, тъй като процентът и другите условия на заема се различават за различните кредитополучатели;

- ако трябва да сравните различни опции за заем;

- ако няма доверие в банката, която не взема всичко предвид при изчислението. Например Alfabank взема предвид разходите за оценка на обезпечение за ипотека, Sberbank не.

Изчисляването на пълната цена е различно от изчисляването на лихвения процент по заем. Формулата за изчисляване е дадена в член 6 от закона.

Кликнете, за да увеличите изображението

Формулата е сложна и не винаги дори банков специалист разбира значението и процедурата за нейното изчисляване. Нека го разгледаме.

Общата цена на заема съответства на вътрешната норма на възвръщаемост. Във финансовата математика се означава с IRR (англ. вътрешна норма на възвращаемост).

Стойността съответства на лихвения процент, при който нетната настояща стойност (NPV) е нула.

Какво е нетна настояща стойност? Първо, нека дефинираме какво са приходи, разходи и нетен доход.

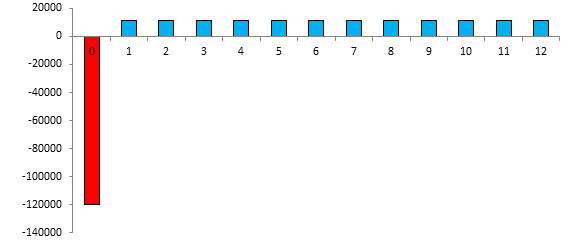

Нека да илюстрираме паричните потоци по заем в размер на 120 000 рубли, за период от 12 месеца при процент от 28%.

При условие, че плащането е анюитетно (всички плащания за погасяване на заема имат една и съща сума), стойността на всяко плащане ще бъде 11 581,72 рубли. Тези плащания са показани в синьо и са доход от заем. Доход от гледна точка на банката, която ще получи тези суми.

Червеният цвят показва разходите по кредита за банката - това е самата сума на кредита 120 000 рубли.

| дата за плащане | номер на плащане | вид плащане | сума, търкайте. |

| 10.01.18г | 0 | консумация | -120000 |

| 10, 18 февруари | 1 | доходи | 11580,72 |

| 10.03.18г | 2 | доходи | 11580,72 |

| 10.април.18г | 3 | доходи | 11580,72 |

| 10, 18 май | 4 | доходи | 11580,72 |

| 10.юни.18 | 5 | доходи | 11580,72 |

| 10.юли 18 г | 6 | доходи | 11580,72 |

| 10.авг.18 | 7 | доходи | 11580,72 |

| 10.септ.18 | 8 | доходи | 11580,72 |

| 10.18.10 | 9 | доходи | 11580,72 |

| 10.ноем.18 | 10 | доходи | 11580,72 |

| 10.18.12 | 11 | доходи | 11580,72 |

| 10.01.19г | 12 | доходи | 11580,72 |

| Обща сума | 18968,64 | ||

Нетният доход на банката (надплащане на клиента) е разликата между всички приходи и разходи. В нашия случай се оказа 18 968,68 - подчертано с удебелен шрифт в таблицата.

Сега нека разгледаме нетната настояща стойност. Всички плащания по кредита се извършват по различно време (датите са посочени в таблицата). Датата на издаване е червена. Всички останали - сини - плащания с интервал от 1 месец.

Парите губят своята стойност с времето. Днес ще купя голям шоколад за 100 рубли, а след година ще струва 120. Тоест след година 100 рубли няма да са достатъчни, за да си купя шоколад. Така че 100 рубли. различни суми днес и следващата година. В нашия пример 100 рубли. днес съответстват на 120 рубли на година.

Сконтирането е намаляването на бъдещите пари до днешната им стойност. Тоест, ако доведем до настоящия момент (отстъпка) цената на шоколадов блок през следващата година (120 рубли), тогава получаваме 100 рубли.

Всички плащания по заема трябва да бъдат сконтирани към датата на изплащане на заема. Нетната настояща стойност е сумата от всички дисконтирани плащания.

Трябва да определим дисконтовия процент, при който нетната настояща стойност ще бъде нула. Тоест днешните 100 рубли. ще бъде равна на 120 рубли за една година. Този процент на IRR. Тя ще съответства на стойността на общата стойност на кредита.

В примера със заема това е процентът, при който надплащането ще бъде нула. Тоест заем от 120 000 рубли. ще бъде равен на сумата от всички сконтирани плащания на клиента в полза на банката.

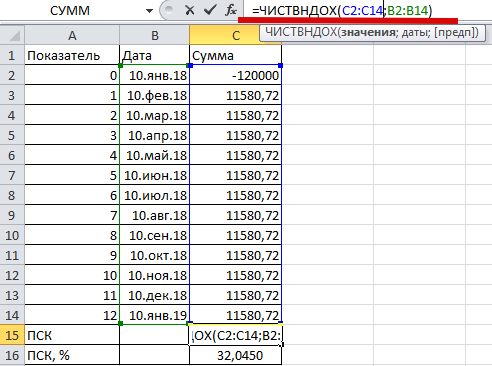

За самостоятелно изчисление ще ви е необходима програмата EXEL.

Датите се въвеждат в колона "Б". Първата дата (или по-скоро нула) е 10 януари 2018 г. - датата на одобрение на заема. На тази дата правим калкулация (отстъпка) и определяме IRR или общата стойност на кредита.

В колона "В" посочете сумата. Първата сума е отрицателна - одобрен кредит. Останалите са положителни - всички плащания са по график.

EXEL има вградена функция за определяне на IRR (в нашия случай UCS), тя се нарича "CHISTVNDOH".

За да изчислим, в клетката "C15" въвеждаме знака за равенство и името на формулата "CHISTVNDOH". На фигурата формулата е показана в лентата с формули, подчертана в червено.

След това в скоби първо въвеждаме всички стойности (син шрифт във формулата и син диапазон в таблицата), след това дати (зелен шрифт във формулата и зелен диапазон в таблицата).

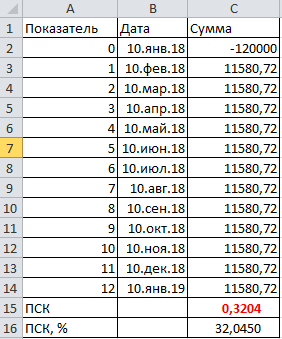

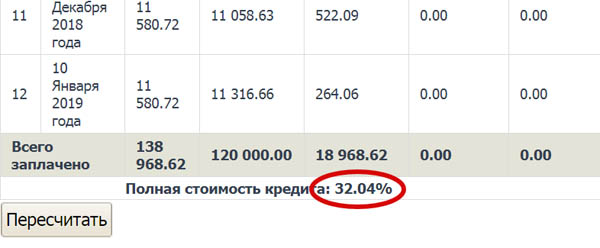

Натискаме "enter" и виждаме в клетката "C15" стойността 0,3204 (долната фигура). Това е пълната цена на кредита. Само че се изразява не като процент, а в части от единица. За да изразим като процент, умножаваме стойността по 100. Резултатът се вижда в клетка "C16". Оказа се 32.04.

И така, при заем за период от 12 месеца, в размер на 120 хиляди при лихва от 28% годишно, което съответства на месечно плащане от 11 580,72 рубли, TIC ще бъде 32,04.

важно.В този пример плащанията по кредита се считат за входни данни. Как и къде един кредитополучател може да ги получи?

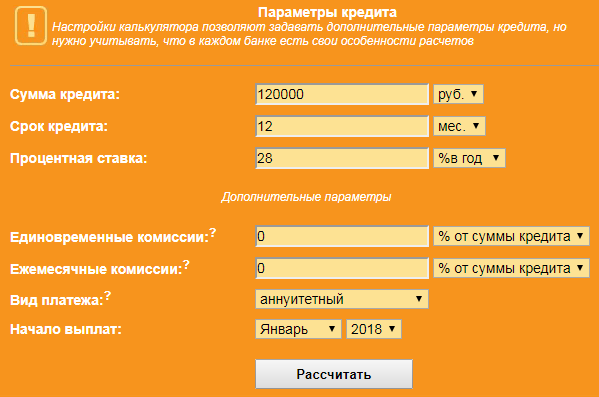

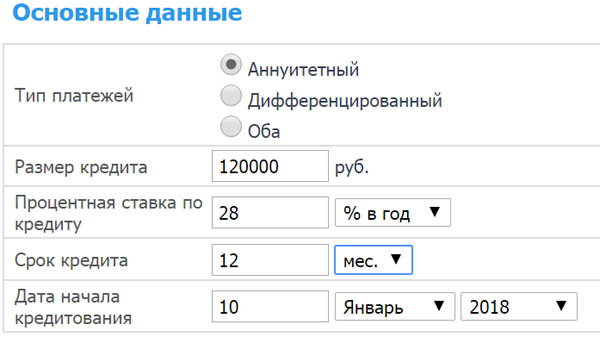

В договора за заем в платежния график. Ако все още няма споразумение. Трябва да направите свои собствени плащания. За да направите това, можете да използвате всеки онлайн кредитен калкулатор.

Във формуляра въвеждаме всички известни параметри на кредита, натискаме „Изчисли“ и вижте резултата. Размерът на месечното плащане на фигурата е ограден в червено.

Изберете калкулатор за изчисляване на PSC. Например този: www.ipotek.ru/calc2n/results.php?matr=4

Посочете параметрите на заема (вземете предишния пример):

- срок от 12 месеца;

- сума 120 000;

- ставка 28;

- дата на одобрение 10 януари 2018 г

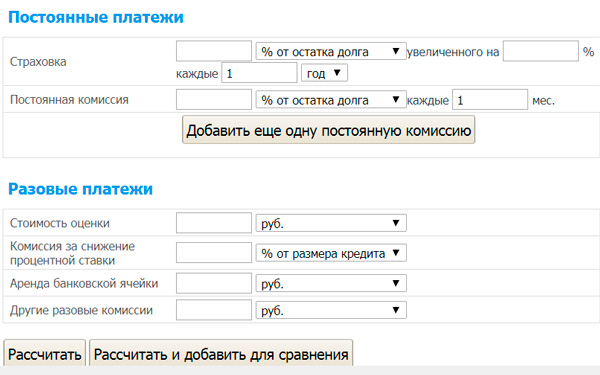

При необходимост във формуляра въвеждаме информация за застраховки и други допълнителни плащания. Докато ние ще разгледаме без застраховка.

Получаваме 32,04%, което съответства на стойността, изчислена в EXEL.

Срокът на кредита и предсрочното погасяване влияят ли върху изчислението

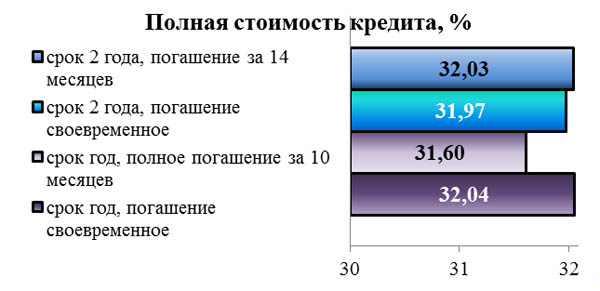

За да отговорим на въпроса, нека сравним заем в размер на 120 000 при лихва от 28% за период от 1 и 2 години.

За заем със срок от една година TIC се оказа 32,04%, при увеличение на срока 2 пъти стойността ще намалее до 31,97%. Тези стойности са показани в бяло на фигурата.

С увеличаване на срока има намаление на общата цена, макар и незначително.

Сега нека определим влиянието на предсрочното погасяване върху размера на TIC. При кредит със срок от 1 година предвиждаме предсрочно погасяване на остатъка от дълга (главница) заедно с 10-та вноска.

За кредит за срок от 2 години - заедно с 14-та.

Фигурата показва, че промяната в UCS е двусмислена. При срок на заема от 2 години предсрочното погасяване увеличава TIC, със срок от една година - намалява.

Случай от нечий живот

Максим: „Имаше такъв проблем - имаше ипотека. Първоначално в договора се посочваше PSK 14,3%. След всяко предсрочно погасяване графикът се преизчисляваше. Дадоха нова стойност на PSK. В резултат на това след второто предсрочно плащане общите разходи се увеличиха до 16,4%??? С какво е свързано това не е ясно. Написа жалба. Дадоха отговор, но има нещо неразбираемо по отношение на някакви формули, изчисления и т.н.

Сложността на изчислението и интерпретацията прави индикатора неудобен за лична употреба.

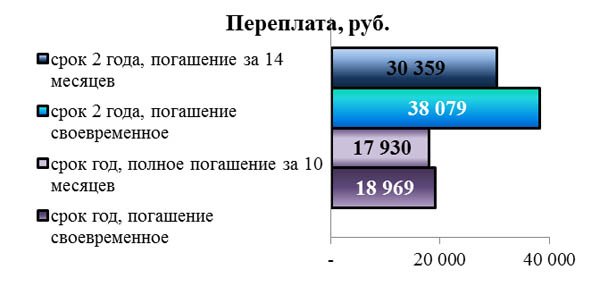

Нека сравним същите опции според размера на надплащането.

За заем за период от 2 години кредитополучателят ще надплати на банката 38 079 рубли, което е много повече, отколкото за една година - 18 969. Предсрочното погасяване определено намалява надплащането, независимо от срока на заема. Индикаторът е ясен. Следователно, в случай на предсрочно погасяване, е по-добре да се съсредоточите върху окончателното надплащане, а не върху индикатора TIC.

Отново да се обърнем към промените в закона. В съответствие с какво банките допълнително ще изчислят и представят на кредитополучателя TIC в парично изражение. Съответства на надплащането (ако не се задълбочите във въпроса за неговия състав, като вземете предвид комисионни и застраховки).

Методът на изчисление влияе ли на UCS?

Анюитетни и диференцирани плащания.

Плащанията за погасяване на заем могат да бъдат анюитетни (същите) и диференцирани (намаляващи поради намаляване на размера на лихвата).

Нека направим изчислението за същия пример.

| Индекс | дата | Диференцирани плащания | Анюитетни плащания |

| дата на одобрение | 10.01.18г | -120 000,00 | -120 000,00 |

| плащане 1 | 10, 18 февруари | 12 853,70 | 11 580,72 |

| плащане 2 | 10.03.18г | 12 362,74 | 11 580,72 |

| плащане 3 | 10.април.18г | 12 378,08 | 11 580,72 |

| плащане 4 | 10, 18 май | 12 071,23 | 11 580,72 |

| плащане 5 | 10.юни.18 | 11 902,47 | 11 580,72 |

| плащане 6 | 10.юли 18 г | 11 610,96 | 11 580,72 |

| плащане 7 | 10.авг.18 | 11 426,85 | 11 580,72 |

| плащане 8 | 10.септ.18 | 11 189,04 | 11 580,72 |

| плащане 9 | 10.18.10 | 10 920,55 | 11 580,72 |

| плащане 10 | 10.ноем.18 | 10 713,42 | 11 580,72 |

| плащане 11 | 10.18.12 | 10 460,27 | 11 580,72 |

| плащане 12 | 10.01.19г | 10 237,81 | 11 580,72 |

| НАДПЛАТЕН | 18 127,12 | 18 968,64 | |

| PSK | 0,3189 | 0,3204 | |

| PSK, % | 31,89 | 32,04 |

Диференцираните плащания са по-изгодни за кредитополучателя. В тях размерът на надплащането и стойността на TIC са по-малки.

Точен и приблизителен метод на изчисление.

При exact се взема предвид точният брой дни във всеки месец и година. Тоест през месец 30 или 31 и през февруари 28 или 29. През 365 или 366 година.

Приблизително всеки месец се състои от 30 дни.

Ние ще изчислим заема при същите условия с диференцирано плащане.

| Индекс | дата | Коректни плащания | Приблизителни плащания |

| дата на одобрение | 10.01.18г | -120 000,00 | -120 000,00 |

| плащане 1 | 10, 18 февруари | 12 853,70 | 12 800,00 |

| плащане 2 | 10.03.18г | 12 362,74 | 12 566,67 |

| плащане 3 | 10.април.18г | 12 378,08 | 12 333,33 |

| плащане 4 | 10, 18 май | 12 071,23 | 12 100,00 |

| плащане 5 | 10.юни.18 | 11 902,47 | 11 866,67 |

| плащане 6 | 10.юли 18 г | 11 610,96 | 11 633,33 |

| плащане 7 | 10.авг.18 | 11 426,85 | 11 400,00 |

| плащане 8 | 10.септ.18 | 11 189,04 | 11 166,67 |

| плащане 9 | 10.18.10 | 10 920,55 | 10 933,33 |

| плащане 10 | 10.ноем.18 | 10 713,42 | 10 700,00 |

| плащане 11 | 10.18.12 | 10 460,27 | 10 466,67 |

| плащане 12 | 10.01.19г | 10 237,81 | 10 233,33 |

| НАДПЛАТЕН | 18 127,12 | 18 200,00 | |

| PSK | 0,3189 | 0,3205 | |

| PSK, % | 31,89 | 32,05 |

Точният метод даде по-ниска стойност на надплащане и PSK.

Пример за изчисляване на общата цена

Пълна цена на потребителския кредит

Защо общата цена на кредита е различна от лихвения процент?

Стойността на TIC се различава от лихвата по заема по две причини:

1 Изчислението на TIC взема предвид не само лихвените плащания. В тези случаи стойността на TIC винаги ще бъде по-висока от лихвения процент.

2 Годишният лихвен процент и TIC са математически различни показатели. Стойността на TFR съответства на вътрешната норма на възвръщаемост (IRR).

IRR характеризира средната годишна доходност на заема за банка или разходите за кредитополучателя. Формулата се основава на дисконтиране и отчита, че парите, които плащате на банката „днес“, струват повече от парите, платени в края на срока на кредита.

Следователно в повечето случаи, дори когато се вземат предвид само лихвените плащания, TIC е по-висок от лихвения процент.

Заключение

Пълната цена е информационен индикатор за избор на оптимален кредит от страна на кредитополучателя.

Банките считат TIC като процент. Като част от PSK, те вземат предвид застраховки и други плащания по различни начини. Изчислението е сложно и двусмислено. Не винаги ви позволява правилно да сравнявате различни опции.

Следователно пълните разходи трябва да бъдат взети предвид сами, включително всички очаквани плащания в изчислението. Това ще ви позволи реалистично да оцените всяка оферта за заем.

Можете да изчислите цената в програмата EXEL или с помощта на един от многото кредитни калкулатори. Важно е всички опции да се изчисляват по един начин (само на един калкулатор), защото различните калкулатори дават различни резултати.

Ако сте начинаещи във финансовата математика, по-добре се насочете към друг показател. Решете колко пари искате да заемете и колко време наистина очаквате да изплатите. Изчислете размера на надплащането за различни опции. Изберете този, който плаща най-малко.

Десертно видео: Harley-Davidson Jumping