هزینه کل وام (FCC) چقدر است

کل هزینه وام چقدر است؟ چرا این شاخص مورد نیاز است؟ چه هزینه هایی در محاسبه لحاظ می شود؟ آیا می توان مقدار UCS را به تنهایی محاسبه کرد و چگونه آن را به درستی انجام داد؟ چرا در بیشتر موارد محاسبه اشتباه خواهد بود؟ این و بسیاری از سوالات دیگر در این مقاله پاسخ داده شده است.

در صورتی که در قرارداد نام سازمان (مثلاً اداره ارزیابی) درج شده باشد، محاسبه طبق تعرفه های این سازمان انجام می شود.

این اتفاق می افتد که قرارداد چندین شخص ثالث را فراهم می کند. به عنوان مثال، بیمه گذاران با حق انتخاب. سپس محاسبه بر اساس تعرفه های یکی از آنها خواهد بود.

اگر محدوده بیمه گذاران محدود به بانک نباشد، از تعرفه های هر سازمان بیمه ای که در زمان محاسبه شناخته شده است استفاده می شود.

یعنی مقدار اندیکاتور نوشته شده در قرارداد تقریبی خواهد بود!

مهم!بانک باید اطلاعات مربوط به شرکت بیمه را که طبق تعرفه های آن محاسبه می شود، افشا کند. همچنین بانک موظف است نشان دهد که هنگام تنظیم قرارداد با بیمهگر دیگر، ارزش TIC متفاوت خواهد بود.

هنگام محاسبه حق بیمه در شاخص TIC، عدم دقت ممکن است با سایر ویژگی های محاسبه نیز مرتبط باشد.

قانون اجازه می دهد (بند 5، ماده 4 در نظرات مشاور) هزینه خدمات شخص ثالث را با نرخ شرکت بدون در نظر گرفتن ویژگی های شخصی وام گیرنده محاسبه کند.

مثلا، برای بیمه خودرو بدون در نظر گرفتن سن یا تجربه رانندگی و ویژگی های خودرو (عملکرد، برند، سال ساخت).

سپس بانک موظف است مراتب را به وام گیرنده اطلاع دهد.

هنگام تعیین ارزش PSK، از تعرفه های موجود در زمان محاسبه استفاده می شود. ممکن است در آینده تغییر کنند. سپس PSK در قرارداد با واقعی متفاوت خواهد بود.

6 قیمت بیمه، زمانی که نه قرض گیرنده و نه خویشاوند او غرامت حادثه بیمه شده را دریافت نمی کنند.

مثلا، PIC شامل بیمه عمر و سلامت برای مبلغ وام می شود، در صورتی که در صورت وقوع یک رویداد بیمه شده، آن را نه وام گیرنده، بلکه توسط بانک برای بازپرداخت وام دریافت کند.

7 بیمه در صورتی که شرایط وام را مشخص کرده باشد. از جمله شرایط، نرخ ها و مبالغ.

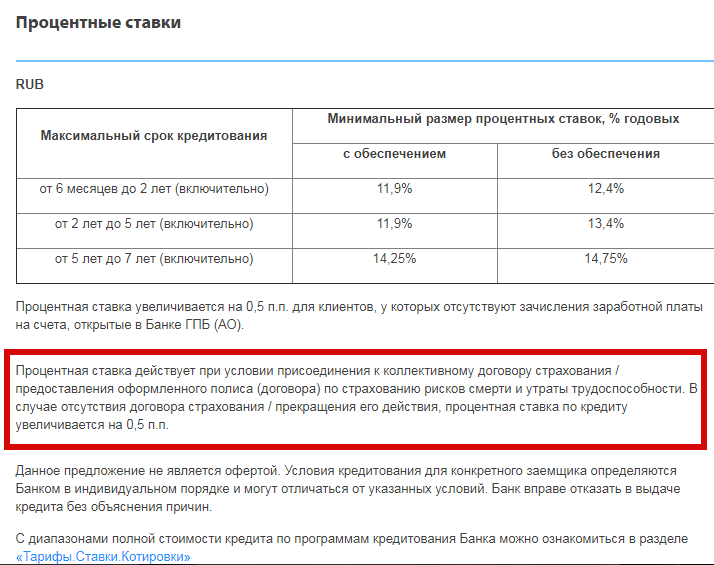

مثلا، گازپرومبانک در مورد وام های مصرفی نشان می دهد که در صورت عدم وجود قرارداد بیمه یا خاتمه اعتبار آن، نرخ بهره 0.5 درصد افزایش می یابد. بانک موظف است این بیمه را در نظر بگیرد.

برای بزرگنمایی تصویر کلیک کنید

بانک هنگام محاسبه TIC چه مواردی را در نظر نمی گیرد؟

1 پرداخت طبق قانون الزامی است.

مثلا، OSAGO در محاسبه در نظر گرفته نشده است.

2 پرداخت در صورت نقض قرارداد توسط وام گیرنده.

مثلا، جریمه تاخیر در پرداخت. علاوه بر این، نمی توان از قبل تعیین کرد که وام گیرنده به موقع پرداخت می کند یا دیر.

3 پرداخت ها به تصمیمات وام گیرنده بستگی دارد. آنها باید مربوط به وام و در قرارداد مقرر شده باشد.

مثلا، کارمزد نقدی یا هزینه پرداخت زودهنگام.

4 قیمت بیمه وثیقه مثلا کاسکو.

5 بیمه با شرایط:

- ثبت بیمه بر تصمیم اعتباری بانک و قیمت وام تأثیر نمی گذارد.

- وام گیرنده از این خدمات مزایای اضافی دریافت می کند (به عنوان مثال، با وام خودرو، نرخ بیمه عمر با چنین نرخی بدون وام متفاوت است).

- ظرف 14 روز، وام گیرنده می تواند این خدمات را رد کند.

مثلا: اگر بیمه عمر و سلامت وام گیرنده برای وام خودرو این شرایط را داشته باشد، بانک ممکن است بیمه را به محاسبه اضافه نکند.

مهم.این استثنائات به بانک ها اجازه می دهد شرایط وام ها را تغییر دهند تا بیمه را در نظر نگیرند.

واقعا چه خبر است؟ Sberbank و Alfabank در PSK چه مواردی را در نظر می گیرند؟

قانون مقررات کلی را ارائه می کند و دستورالعملی در مورد درج در محاسبه هر بیمه خاص یا سایر پرداخت های اضافی ارائه نمی دهد. این باعث می شود که تفاسیر مختلفی ایجاد شود و به طلبکاران اجازه می دهد تا در نظر بگیرند که چگونه برای آنها سود بیشتری دارد.

قانون استثنائات بسیاری را پیش بینی می کند که به نفع بانکداران نیز می باشد.

علاوه بر این، بانکداران گاهی اوقات نمی دانند چگونه ماده قانون را به درستی تفسیر کنند. این را در درخواست هایی از سوی بانک مرکزی برای شفاف سازی نشان می دهد.

برای بزرگنمایی روی عکس کلیک کنید

در صورتی که اقدامات بانک قانونی باشد، اما در محاسبه تمامی پرداخت ها لحاظ نشده باشد، شکایت و اظهارنامه نویسی فایده ای ندارد. درک این نکته مهم است که وام شما با هزینه های خاصی همراه است. آنها ممکن است در محاسبه هزینه لحاظ نشوند، اما در قرارداد پیش بینی می شوند - آن را با دقت بخوانید.

با در نظر گرفتن تمام پرداخت های ممکن، یک محاسبه مستقل انجام دهید. سپس هیچ شگفتی وجود نخواهد داشت و شما قادر خواهید بود پول خود را به درستی مدیریت کنید و هزینه های آینده را برنامه ریزی کنید.

PSK بانک و وام گیرنده را به تنهایی محاسبه می کند.

بانک محاسبه می کند و به وام گیرنده اطلاع می دهد:

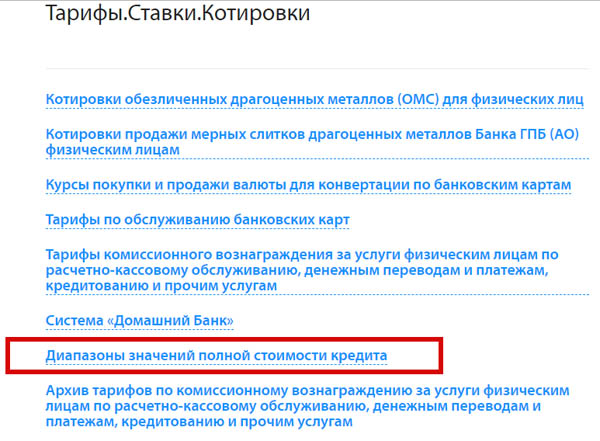

1 هنگام قرار دادن پیشنهادات وام در وب سایت رسمی. بانک موظف است اطلاعات مربوط به شرایط وام را افشا کند. محدوده UCS برای هر محصول نشان داده شده است. این روش باید در مرحله تحلیل و انتخاب پیشنهادات وام مورد استفاده قرار گیرد.

درست است، در برخی موارد، شما باید به دنبال این اطلاعات در سایت باشید.

مثلا، Gazprombank، با توصیف شرایط وام، در انتها پیوندی به بخش "تعرفه ها. نرخ ها. مظنه" می دهد، جایی که می توانید محدوده TIC را پیدا کنید. اما در اینجا نیز ابتدا باید یک بخش خاص را انتخاب کنید، سپس فایل را با فرمت "pdf" باز کنید.

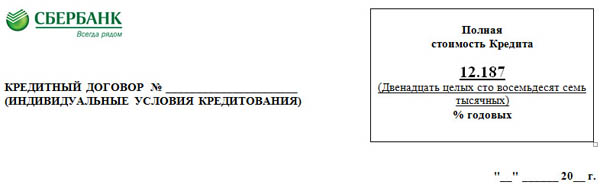

2 هنگام تنظیم قرارداد وام. یا زمانی که شرایط روی آن تغییر می کند. در اینجا می توانید TPS را در زمان قرارداد مشاهده کنید. می توانید با محاسبات خود از پاراگراف اول بررسی کنید.

ارزش UCS در صفحه اول قرارداد در گوشه سمت راست بالا در یک قاب مربع نشان داده شده است. نشانگر با حروف بزرگ با حروف مشکی بزرگ چاپ شده است.

3 در صورت بازپرداخت زودهنگام بخشی از بدهی.

چگونه هزینه کل وام را خودتان محاسبه کنید؟

چرا PSK را خودتان محاسبه کنید؟

- قبل از امضای قرارداد باید ارزش دقیق را بدست آورید.

وب سایت بانک محدوده مقادیر TIC را نشان می دهد، زیرا نرخ و سایر شرایط وام برای وام گیرندگان مختلف متفاوت است.

- اگر نیاز به مقایسه گزینه های مختلف وام دارید؛

- اگر اعتمادی به بانک وجود نداشته باشد که همه چیز را در محاسبه لحاظ نمی کند. به عنوان مثال، Alfabank هزینه ارزیابی وثیقه برای وام مسکن را در نظر می گیرد، Sberbank این کار را نمی کند.

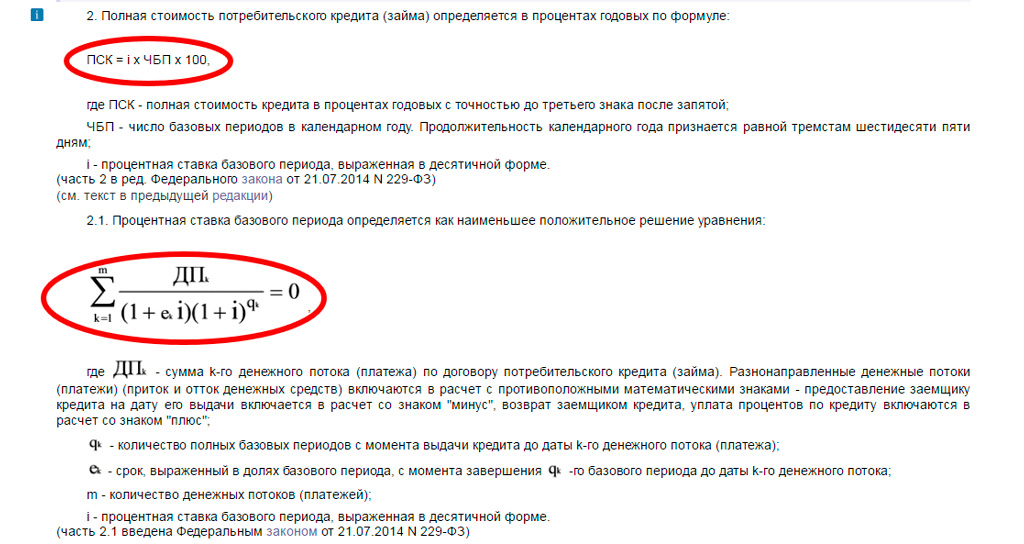

محاسبه هزینه کامل با محاسبه نرخ بهره وام متفاوت است. فرمول محاسبه در ماده 6 قانون آمده است.

برای بزرگنمایی تصویر کلیک کنید

فرمول پیچیده است و همیشه حتی یک متخصص بانکی معنی و روش محاسبه آن را درک نمی کند. بیایید به آن نگاه کنیم.

کل هزینه وام با نرخ بازده داخلی مطابقت دارد. در ریاضیات مالی با IRR (نرخ بازده داخلی انگلیسی) نشان داده می شود.

ارزش مربوط به نرخ بهره ای است که در آن ارزش خالص فعلی (NPV) صفر است.

ارزش فعلی خالص چیست؟ ابتدا بیایید تعریف کنیم که درآمد، هزینه و درآمد خالص چیست.

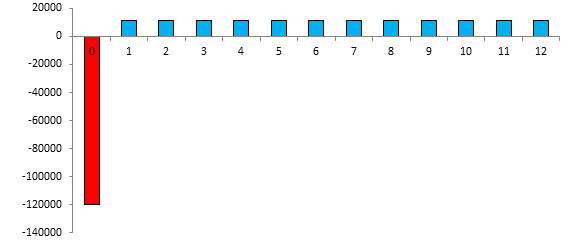

بیایید جریان های نقدی وام به مبلغ 120000 روبل را برای یک دوره 12 ماهه با نرخ 28٪ نشان دهیم.

مشروط بر اینکه پرداخت مستمری باشد (همه پرداختهای بازپرداخت وام یکسان باشد)، ارزش هر پرداخت 11581.72 روبل خواهد بود. این پرداخت ها با رنگ آبی نشان داده شده اند و درآمد وام هستند. درآمد از دیدگاه بانکی که این مبالغ را دریافت خواهد کرد.

رنگ قرمز هزینه وام بانک را نشان می دهد - این مبلغ خود وام 120000 روبل است.

| تاریخ پرداخت | شماره پرداخت | نوع پرداخت | مقدار، مالش |

| 18 ژانویه 10 | 0 | مصرف | -120000 |

| 10 فوریه 18 | 1 | درآمد | 11580,72 |

| 18 مارس 10 | 2 | درآمد | 11580,72 |

| 18 آوریل 10 | 3 | درآمد | 11580,72 |

| 10، 18 مه | 4 | درآمد | 11580,72 |

| 18 ژوئن 10 | 5 | درآمد | 11580,72 |

| 10 ژوئیه 18 | 6 | درآمد | 11580,72 |

| 10.18.08 | 7 | درآمد | 11580,72 |

| 10.18 سپتامبر | 8 | درآمد | 11580,72 |

| 18 اکتبر 10 | 9 | درآمد | 11580,72 |

| 10.18.11 | 10 | درآمد | 11580,72 |

| 18 دسامبر 10 | 11 | درآمد | 11580,72 |

| 19 ژانویه 10 | 12 | درآمد | 11580,72 |

| جمع | 18968,64 | ||

درآمد خالص بانک (اضافه پرداختی به مشتری) مابه التفاوت تمام درآمدها و هزینه ها است. در مورد ما، معلوم شد که 18968.68 است - با پررنگ در جدول برجسته شده است.

حال بیایید به ارزش فعلی خالص نگاه کنیم. تمام پرداخت های وام در زمان های مختلف انجام می شود (تاریخ در جدول نشان داده شده است). تاریخ صدور قرمز است. بقیه - آبی - پرداخت ها با فاصله زمانی 1 ماه.

پول با گذشت زمان ارزش خود را از دست می دهد. امروز یک شکلات تخته ای بزرگ را به قیمت 100 روبل می خرم و در یک سال قیمت آن 120 روبل خواهد بود، یعنی در یک سال، 100 روبل برای خرید یک تخته شکلات کافی نخواهد بود. بنابراین 100 روبل. مقادیر مختلف امروز و سال آینده در مثال ما 100 روبل. امروز معادل 120 روبل در سال است.

تنزیل کاهش پول آینده به ارزش امروز است. یعنی اگر هزینه یک تخته شکلات را در سال آینده (120 روبل) به لحظه حال (تخفیف) بیاوریم، 100 روبل دریافت می کنیم.

تمام پرداخت های وام باید تا تاریخ پرداخت وام تخفیف داده شود. ارزش فعلی خالص مجموع تمام پرداخت های تخفیف شده است.

ما باید نرخ تنزیل را تعیین کنیم که در آن ارزش فعلی خالص صفر خواهد بود. یعنی 100 روبل امروز. برابر با 120 روبل در سال خواهد بود. این نرخ IRR. با ارزش کل هزینه وام مطابقت دارد.

در مثال وام، این نرخی است که در آن اضافه پرداخت صفر خواهد بود. یعنی وام 120000 روبل. معادل مجموع کلیه پرداخت های تخفیف شده مشتری به نفع بانک خواهد بود.

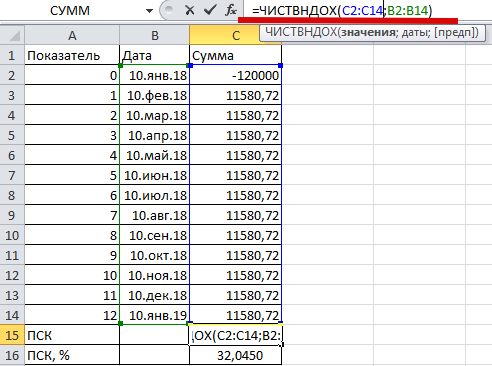

برای محاسبه خود به برنامه EXEL نیاز دارید.

تاریخ ها در ستون "B" وارد می شوند. اولین تاریخ (یا بهتر است بگوییم صفر) 10 ژانویه 2018 - تاریخ تایید وام است. در این تاریخ یک محاسبه (تخفیف) انجام می دهیم و IRR یا کل هزینه وام را تعیین می کنیم.

در ستون "ج" مقدار را مشخص کنید. مبلغ اول منفی است - وام تایید شده. بقیه مثبت هستند - همه پرداخت ها طبق برنامه انجام می شود.

EXEL دارای یک تابع داخلی برای تعیین IRR (در مورد ما UCS) است که به آن "CHISTVNDOH" می گویند.

برای محاسبه، در سلول "C15" علامت مساوی و نام فرمول "CHISTVNDOH" را وارد می کنیم. در شکل، فرمول در نوار فرمول با خط قرمز نشان داده شده است.

سپس در داخل پرانتز، ابتدا تمام مقادیر (قلم آبی در فرمول و محدوده آبی در جدول)، سپس تاریخ ها (فونت سبز در فرمول و محدوده سبز در جدول) را وارد می کنیم.

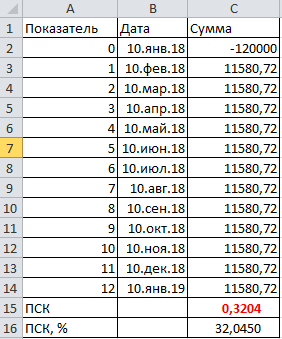

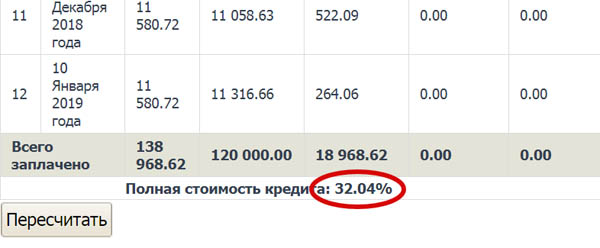

"Enter" را فشار می دهیم و در سلول "C15" مقدار 0.3204 (شکل پایین) را می بینیم. این هزینه کامل وام است. فقط آن را نه به صورت درصد، بلکه در کسری از واحد بیان می کنند. برای بیان درصد، مقدار را در 100 ضرب می کنیم. نتیجه در سلول "C16" قابل مشاهده است. معلوم شد 32.04.

بنابراین، با وام برای یک دوره 12 ماهه، به مبلغ 120 هزار با نرخ 28٪ در سال، که مربوط به پرداخت ماهانه 11،580.72 روبل است، TIC 32.04 خواهد بود.

مهم.در این مثال، پرداخت های وام به عنوان داده های ورودی در نظر گرفته می شود. چگونه و از کجا وام گیرنده می تواند آنها را دریافت کند؟

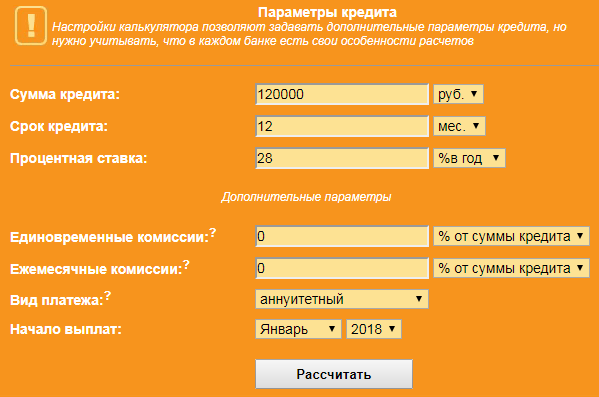

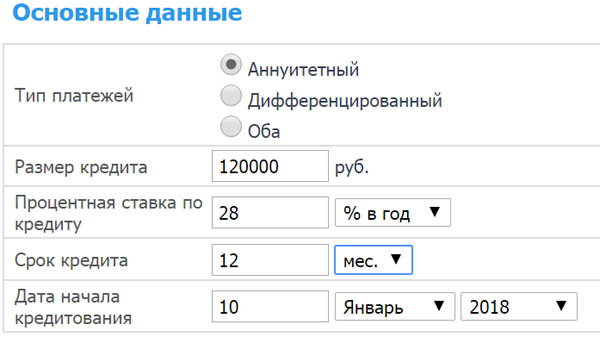

در قرارداد وام در برنامه پرداخت. اگر هنوز توافقی صورت نگرفته است. شما باید پرداخت های خود را انجام دهید. برای این کار می توانید از هر ماشین حساب آنلاین وام استفاده کنید.

ما تمام پارامترهای شناخته شده وام را در فرم وارد می کنیم، روی "محاسبه" کلیک می کنیم و نتیجه را می بینیم. مبلغ پرداختی ماهانه در شکل به رنگ قرمز مشخص شده است.

یک ماشین حساب برای محاسبه PSC انتخاب کنید. مثلا این یکی: www.ipotek.ru/calc2n/results.php?matr=4

پارامترهای وام را مشخص کنید (مثال قبلی را در نظر بگیرید):

- یک دوره 12 ماهه؛

- مبلغ 120000;

- نرخ 28;

- تاریخ تصویب 10 ژانویه 2018

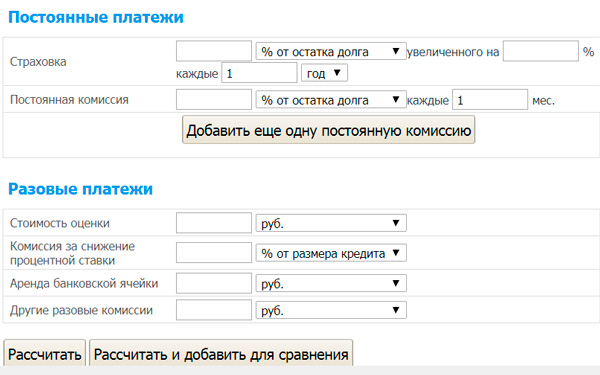

در صورت لزوم، اطلاعات مربوط به بیمه و سایر پرداخت های اضافی را در فرم وارد می کنیم. در حالی که بدون بیمه در نظر خواهیم گرفت.

ما 32.04٪ را دریافت می کنیم که با مقدار محاسبه شده در EXEL مطابقت دارد.

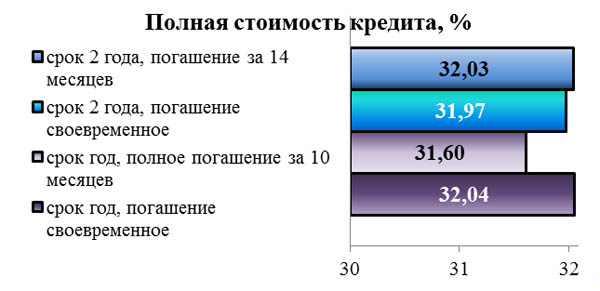

آیا مدت وام و بازپرداخت پیش از موعد در محاسبه تأثیر دارد؟

برای پاسخ به سوال، وام 120000 با نرخ 28% برای دوره 1 و 2 ساله را با هم مقایسه می کنیم.

برای یک وام با مدت یک سال، TIC 32.04٪ است، با افزایش مدت 2 برابر، ارزش به 31.97٪ کاهش می یابد. این مقادیر در شکل سفید نشان داده شده است.

با افزایش مدت، هزینه کل کاهش می یابد، هرچند ناچیز است.

حال بیایید تأثیر بازپرداخت زودهنگام بر اندازه TIC را تعیین کنیم. برای وام با مدت 1 سال در نظر داریم مانده بدهی (اصل بدهی) را قبل از موعد مقرر به همراه قسط دهم بازپرداخت کنیم.

برای یک وام برای مدت 2 سال - همراه با 14.

شکل نشان می دهد که تغییر در UCS مبهم است. با مدت وام 2 ساله، بازپرداخت زودهنگام TIC را افزایش می دهد، با یک دوره یک ساله - کاهش می یابد.

موردی از زندگی

ماکسیم: "چنین مشکلی وجود داشت - وام مسکن وجود داشت. در ابتدا، قرارداد 14.3٪ PSK را نشان داد. پس از هر بازپرداخت زودهنگام، برنامه مجدداً محاسبه شد. آنها مقدار جدیدی از PSK دادند. در نتیجه بعد از پرداخت زودهنگام دوم کل هزینه به 16.4% افزایش یافت؟؟؟ این با چه ارتباطی دارد مشخص نیست. شکایتی نوشت آنها پاسخ دادند، اما با استناد به برخی فرمول ها، محاسبات و غیره چیزی غیرقابل درک وجود دارد.

پیچیدگی محاسبه و تفسیر نشانگر را برای استفاده شخصی ناخوشایند می کند.

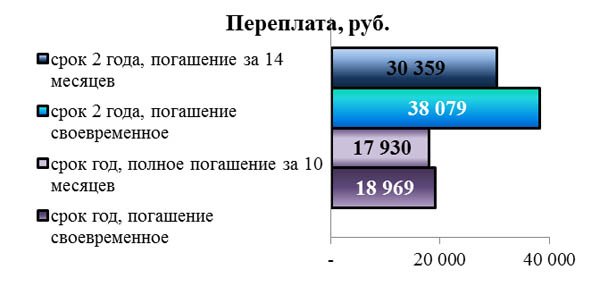

بیایید همان گزینه ها را با اندازه اضافه پرداخت مقایسه کنیم.

برای یک وام برای یک دوره 2 ساله، وام گیرنده 38079 روبل به بانک اضافه می کند که بسیار بیشتر از یک سال - 18969 است. بازپرداخت زودهنگام بدون در نظر گرفتن مدت وام قطعاً اضافه پرداخت را کاهش می دهد. شاخص مشخص است. بنابراین، در مورد بازپرداخت زودهنگام، بهتر است بر روی اضافه پرداخت نهایی تمرکز کنید، نه بر روی شاخص TIC.

باز هم به اصلاحات قانون اشاره می کنیم. مطابق با آنچه، بانک ها علاوه بر این، TIC را به صورت پولی محاسبه و به وام گیرنده می آورند. این مربوط به اضافه پرداخت است (اگر با در نظر گرفتن کمیسیون ها و بیمه ها به سؤال ترکیب آن نپردازید).

آیا روش محاسبه بر UCS تأثیر می گذارد؟

سالیانه و پرداخت های متمایز.

پرداخت های بازپرداخت وام می تواند مستمری (همان) و متمایز (کاهش به دلیل کاهش میزان بهره) باشد.

بیایید محاسبه را برای همان مثال انجام دهیم.

| فهرست مطالب | تاریخ | پرداخت های متمایز | پرداخت های سالیانه |

| تاریخ تایید | 18 ژانویه 10 | -120 000,00 | -120 000,00 |

| پرداخت 1 | 10 فوریه 18 | 12 853,70 | 11 580,72 |

| پرداخت 2 | 18 مارس 10 | 12 362,74 | 11 580,72 |

| پرداخت 3 | 18 آوریل 10 | 12 378,08 | 11 580,72 |

| پرداخت 4 | 10، 18 مه | 12 071,23 | 11 580,72 |

| پرداخت 5 | 18 ژوئن 10 | 11 902,47 | 11 580,72 |

| پرداخت 6 | 10 ژوئیه 18 | 11 610,96 | 11 580,72 |

| پرداخت 7 | 10.18.08 | 11 426,85 | 11 580,72 |

| پرداخت 8 | 10.18 سپتامبر | 11 189,04 | 11 580,72 |

| پرداخت 9 | 18 اکتبر 10 | 10 920,55 | 11 580,72 |

| پرداخت 10 | 10.18.11 | 10 713,42 | 11 580,72 |

| پرداخت 11 | 18 دسامبر 10 | 10 460,27 | 11 580,72 |

| پرداخت 12 | 19 ژانویه 10 | 10 237,81 | 11 580,72 |

| بیش از حد پرداخت شده است | 18 127,12 | 18 968,64 | |

| PSK | 0,3189 | 0,3204 | |

| PSK، % | 31,89 | 32,04 |

پرداخت های متمایز برای وام گیرنده سود بیشتری دارد. در آنها میزان اضافه پرداخت و ارزش TIC کمتر است.

روش محاسبه دقیق و تقریبی

با دقت، تعداد دقیق روزهای هر ماه و سال در نظر گرفته می شود. یعنی در ماه 30 یا 31 و در 28 یا 29 فوریه در سال 365 یا 366.

به طور تقریبی، هر ماه شامل 30 روز است.

ما وام را با همان شرایط با پرداخت متمایز محاسبه خواهیم کرد.

| فهرست مطالب | تاریخ | پرداخت های دقیق | پرداخت های تقریبی |

| تاریخ تایید | 18 ژانویه 10 | -120 000,00 | -120 000,00 |

| پرداخت 1 | 10 فوریه 18 | 12 853,70 | 12 800,00 |

| پرداخت 2 | 18 مارس 10 | 12 362,74 | 12 566,67 |

| پرداخت 3 | 18 آوریل 10 | 12 378,08 | 12 333,33 |

| پرداخت 4 | 10، 18 مه | 12 071,23 | 12 100,00 |

| پرداخت 5 | 18 ژوئن 10 | 11 902,47 | 11 866,67 |

| پرداخت 6 | 10 ژوئیه 18 | 11 610,96 | 11 633,33 |

| پرداخت 7 | 10.18.08 | 11 426,85 | 11 400,00 |

| پرداخت 8 | 10.18 سپتامبر | 11 189,04 | 11 166,67 |

| پرداخت 9 | 18 اکتبر 10 | 10 920,55 | 10 933,33 |

| پرداخت 10 | 10.18.11 | 10 713,42 | 10 700,00 |

| پرداخت 11 | 18 دسامبر 10 | 10 460,27 | 10 466,67 |

| پرداخت 12 | 19 ژانویه 10 | 10 237,81 | 10 233,33 |

| بیش از حد پرداخت شده است | 18 127,12 | 18 200,00 | |

| PSK | 0,3189 | 0,3205 | |

| PSK، % | 31,89 | 32,05 |

روش دقیق ارزش کمتری از اضافه پرداخت و PSK را نشان داد.

مثال محاسبه هزینه کل

هزینه کامل اعتبار مصرف کننده

چرا هزینه کل وام با نرخ بهره متفاوت است؟

ارزش TIC با بهره وام به دو دلیل متفاوت است:

1 محاسبه TIC نه تنها پرداخت بهره را در نظر می گیرد. در این موارد، مقدار TIC همیشه بالاتر از نرخ بهره خواهد بود.

2 نرخ بهره سالانه و TIC از نظر ریاضی شاخص های متفاوتی هستند. مقدار TFR با نرخ بازگشت داخلی (IRR) مطابقت دارد.

IRR میانگین بازده سالانه وام برای بانک یا هزینه وام گیرنده را مشخص می کند. این فرمول مبتنی بر تنزیل است و در نظر میگیرد که پولی که «امروز» به بانک میپردازید بیشتر از پول پرداخت شده در پایان مدت وام است.

بنابراین، در بیشتر موارد، حتی زمانی که فقط پرداخت های بهره را در نظر می گیریم، TIC بالاتر از نرخ بهره است.

نتیجه

هزینه کامل یک شاخص اطلاعاتی برای انتخاب وام بهینه توسط وام گیرنده است.

بانک ها TIC را به عنوان درصد در نظر می گیرند. به عنوان بخشی از PSK، آنها بیمه و سایر پرداخت ها را به روش های مختلف در نظر می گیرند. محاسبه پیچیده و مبهم است. همیشه به شما اجازه نمی دهد که گزینه های مختلف را به درستی مقایسه کنید.

بنابراین، هزینه کامل باید توسط خودتان در نظر گرفته شود، از جمله تمام پرداخت های مورد انتظار در محاسبه. این به شما امکان می دهد که هر پیشنهاد وام را به طور واقع بینانه ارزیابی کنید.

می توانید هزینه را در برنامه EXEL یا با استفاده از یکی از بسیاری از ماشین حساب های وام محاسبه کنید. مهم است که همه گزینه ها را به یک روش محاسبه کنید (فقط در یک ماشین حساب)، زیرا ماشین حساب های مختلف نتایج متفاوتی را ارائه می دهند.

اگر در ریاضیات مالی تازه کار هستید، بهتر است روی شاخص دیگری تمرکز کنید. تصمیم بگیرید چه مقدار پول می خواهید قرض بگیرید و چه مدت واقعاً انتظار دارید بازپرداخت کنید. مقدار اضافه پرداخت را برای گزینه های مختلف محاسبه کنید. یکی را انتخاب کنید که کمترین هزینه را دارد.

ویدئو دسر: هارلی دیویدسون جامپینگ