Kopia formularza bilansu 1. Sprawozdania księgowe: formularze

Bilans jest uważany za główny składnik sprawozdania finansowego i wyświetla całą działalność gospodarczą przedsiębiorstwa w określonym okresie. Dzięki dobrze opracowanemu dokumentowi można określić, czy praca firmy zakończyła się sukcesem.

W swojej istocie bilans jest główną formą raportowania. Dokument składa się z kilku tabel podsumowujących, które zawierają informacje dotyczące aktywów pieniężnych spółki, zobowiązań dłużnych i całkowitych zysków. Warto zaznaczyć, że bilans sporządzany jest na pewien okres czasu i zawiera tylko te informacje, które odpowiadają danemu okresowi.

Drodzy Czytelnicy! W artykule omówiono typowe sposoby rozwiązywania problemów prawnych, jednak każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak rozwiązać dokładnie Twój problem- skontaktuj się z konsultantem:

WNIOSKI I ZGŁOSZENIA PRZYJMUJEMY 24 godziny na dobę, 7 dni w tygodniu, 7 dni w tygodniu.

Jest szybki i ZA DARMO!

Bilans ma określoną formę, dlatego należy go wypełniać z uwzględnieniem wymogów prawnych dotyczących tego typu dokumentacji. Jeśli dokument zostanie sporządzony nieprawidłowo i zawiera błędy, może to negatywnie wpłynąć na działalność podmiotu gospodarczego jako całości.

Ogólne uwagi

Bilans jest oficjalnym dokumentem finansowym, który zawiera dane dotyczące działalności struktury produkcyjnej za określony okres. Dokument ten jest obowiązkowy i musi być zarejestrowany w Federalnej Służbie Podatkowej. Co do zasady najczęściej w bilansie analizowane są dane przedsiębiorstwa za rok kalendarzowy, chociaż istnieje możliwość sporządzenia dokumentacji śródrocznej za okresy sprawozdawcze.

Forma bilansu jest zatwierdzana na najwyższym szczeblu legislacyjnym, a dokument składa się z dwóch podsekcji: aktywów i pasywów. Pierwsza wyświetla wszystkie aktywa będące własnością firmy i przez nią wykorzystywane, podzielone według struktury i lokalizacji. Natomiast druga część klasyfikuje dostępne zasoby według danych o ich źródłach.

Warto zauważyć, że dla rosyjskich firm bilans jest dokumentem obowiązkowym i należy go przedłożyć uprawnionym organom w celu sprawdzenia efektywności konstrukcji. Jeżeli dokument nie został złożony w Federalnej Służbie Podatkowej, działalność firmy może zostać zawieszona.

Bilans, za pomocą którego przedsiębiorstwo raportuje państwu wykonaną pracę, sporządzany jest w formularzu 1 lub 0710001 (prawnie zatwierdzona nazwa dokumentu). Biorąc pod uwagę, że działalność różnych spółek można klasyfikować według wielu parametrów, dopuszczalne jest stosowanie zarówno pełnej, jak i prostej formy dokumentu.

To naturalne, że większość przedsiębiorców stara się działać według bardziej uproszczonego schematu i w tym celu korzysta z uproszczonej formy raportowania.

Jednakże, zgodnie z wymogami prawnymi, możliwość ta jest dostępna tylko dla tych osób prawnych, które spełniają następujące kryteria:

- udział w kapitale zakładowym kontrolowanym przez osobę prawną nie przekracza 25%;

- liczba zatrudnionych pracowników nie przekracza 100 osób;

- całkowite przychody przedsiębiorstwa mieszczą się w granicach 400 tysięcy rubli i nie przekraczają tej liczby.

We wszystkich pozostałych przypadkach konieczne będzie wypełnienie pełnych raportów na Formularzu 1. W przeciwnym razie zostanie to odebrane jako naruszenie obowiązujących ram prawnych, a sprawca naruszenia zostanie ukarany zgodnie z prawem.

Istniejące typy

Zgodnie z wymogami ustawy federalnej nr 402 z 01.01.2013 sprawozdanie finansowe musi obejmować wszystkie dane dotyczące sytuacji finansowej analizowanego podmiotu gospodarczego.

Aby osiągnąć ten cel, podstawą sporządzenia bilansu będzie, a w dokumencie końcowym należy uwzględnić następujące raporty:

- roczne dane dotyczące pracy firmy;

- raportowanie roczne dla organizacji, których zadaniem nie jest uzyskiwanie maksymalnych zysków (struktury non-profit);

- raportowanie okresowe, które przygotowywane jest na określony okres czasu (3, 6 miesięcy itp.);

- raportowanie wewnętrzne.

Jeśli mówimy o dokumentacji, która łącznie będzie składać się na raportowanie, to można ją opisać w następujący sposób:

Z kolei oprócz tradycyjnego bilansu wyróżnia się następujące rodzaje dokumentacji sprawozdawczej:

| Bilans dochodów i wydatków | Pokazuje kwotę wpływów gotówkowych w organizacji i kwotę wydaną na różne cele. |

| Bilans brutto i netto | W pierwszym przypadku dokument służy usprawnieniu funkcji informacyjnych, natomiast w drugim pozwala określić rzeczywistą wartość wszystkich aktywów firmy. |

| Bilans otwarcia | Zestawione na początku pracy firmy. Wyświetla wszystkie zasoby, z którymi organizacja zaczyna prowadzić swoją działalność. |

| Finał | Zawiera dane za wcześniej wyznaczony okres czasu. |

| Bilans likwidacyjny | Ocenia sytuację finansową przedsiębiorstwa, które wkrótce przestanie istnieć. |

| Równowaga robocza | Analizie poddano przepływ środków w spółce. |

| Wstępny dokument | Zestawione na podstawie bieżących wskaźników wydajności. Pokazuje, jakie wyniki działalności można osiągnąć na koniec okresu sprawozdawczego, przy utrzymaniu obecnych warunków funkcjonowania. |

| Saldo przejściowe | Sporządzono przed końcem roku budżetowego. |

| Dokument salda | Scharakteryzowano wartości majątkowe przedsiębiorstwa oraz źródła ich powstawania. |

| Skonsolidowany | Uzyskuje się go poprzez połączenie wskaźników dla kilku podmiotów gospodarczych. Najczęściej korzystają z niego rządowe organy kontrolne i statystyczne. |

Główne niuanse projektowe

Niezbędne warunki

Każde przedsiębiorstwo, które stawia sobie za cel uzyskanie niezwykle wysokich zysków, wykorzystuje bilans jako integralną część procesu pracy. Zgodnie z ustalonymi wymogami prawnymi ta forma raportowania jest obowiązkowa dla wszystkich struktur, których praca ma na celu osiągnięcie zysku.

Sprawozdania księgowe powstają poprzez wnikliwą analizę i kontrolę wszystkich procesów zachodzących w firmie. W związku z tym oprócz bilansu musi zawierać także inne dokumenty dotyczące wykorzystania środków pieniężnych, wydatkowania zasobów materialnych i niematerialnych oraz przepływu kapitału.

W 2013 roku została podjęta uchwała, zatwierdzona przez Ministerstwo Finansów Rosji, zgodnie z którą wszystkie podmioty gospodarcze miały obowiązek przedkładać dokumentację księgową pod kontrolę uprawnionych organów państwowych. Jednocześnie odrębnie stwierdza się, że organizacje zaliczone do „małych” przedsiębiorstw mogą składać sprawozdania w innej formie, zwanej uproszczoną.

Jeżeli w momencie podejmowania uchwały przedsiębiorstwo korzystało z uproszczonego systemu podatkowego i do 2019 roku nie zdążyło złożyć sprawozdania w określonej formie, to w tym przypadku ustawodawca wymaga, aby wszystkie dokumenty finansowe za okres ostatnich kilkunastu lat zostać przywrócony i potwierdzony.

Po przyjęciu ustawy federalnej nr 402 raporty składane są raz w roku kalendarzowym i nota wyjaśniająca do dokumentu nie jest wymagana. Po upływie roku obrotowego spółka ma obowiązek w terminie 3 miesięcy przekazać do urzędu skarbowego wypełniony bilans. Jeżeli nie dotrzymasz określonego terminu, wobec firmy zostaną podjęte środki finansowe.

Założenie konta likwidacyjnego

W przypadku, gdy działalność przedsiębiorstwa została uznana za niezadowalającą, a jego właściciele jednomyślnie podjęli decyzję o zakończeniu prac, to trzeba wiedzieć, że proces ten znajduje się pod pełną kontrolą państwa. W związku z tym likwidacja musi nastąpić z uwzględnieniem wymogów określonych w ustawie federalnej nr 129 i art. 61-64 Kodeks cywilny Federacji Rosyjskiej.

Zgodnie z podstawową zasadą, przy zawieraniu transakcji ugodowych z wierzycielami komisja likwidacyjna, która jest odpowiedzialna za zakończenie działalności spółki, ma obowiązek sporządzić bilans likwidacyjny, w którym będą wykazane wszystkie dane dotyczące działalności spółki w momencie jej zamknięcia.

Dokument ten zatwierdza organ, który wszczął likwidację, lub członkowie zarządu założycielskiego spółki. Warto jednak zwrócić uwagę na fakt, że dla tego raportu nie przewidziano szczególnej formy, dlatego też racjonalne jest stosowanie formy standardowej dla bilansu rocznego.

Konto likwidacyjne ma pewne cechy, w szczególności:

- Saldo likwidacyjne uznawane jest automatycznie za saldo zapasów, co oznacza, że jego utworzenie następuje w oparciu o wyniki inwentaryzacji i z uwzględnieniem wymogów art. 12 Ustawa federalna nr 129.

- Bilans nie może zawierać resztek, dlatego należy zrobić wszystko, aby jak najszybciej się ich pozbyć.

- Przy sporządzaniu rachunku likwidacyjnego ustala się wartość majątku, co pozwoli stwierdzić, co było główną przyczyną likwidacji. Zatem wycena majątku spółki w bilansie likwidacyjnym będzie zupełnie odmienna od standardowej sprawozdawczości.

Związek z innymi dokumentami

Absolutnie wszystkie formy sprawozdań finansowych są ze sobą ściśle powiązane. Przy sporządzaniu i wypełnianiu bilansu należy koniecznie wziąć pod uwagę wszystkie dane w formularzach sprawozdawczych, aby ustalić te same wyniki.

Dlatego wszystkie wskaźniki, które w taki czy inny sposób odgrywają kluczową rolę w rachunkowości przedsiębiorstwa, należy pogrupować w odpowiednie formularze. Co więcej, każdy z nich będzie miał niezależny cel, ale jednocześnie będzie nawiązywał do innych raportów.

Często charakter powiązań pomiędzy formami dokumentacji sprawozdawczej określa się jako logiczny i informacyjny. W tym przypadku o powiązaniu logicznym będzie decydowało zastosowanie zasady podwójnego wpisu przy sporządzaniu dokumentacji. Oznacza to, że te same dane zostaną zduplikowane w kilku raportach jednocześnie.

Jeśli przeanalizujemy relację charakterystyczną dla bilansu, będzie on miał następującą strukturę:

Oprócz tego, że w głównych formach sprawozdawczości dostępne są ścisłe powiązania, ustalane będą także powiązania pomiędzy poszczególnymi pozycjami bilansu. Wyrazi się to tym, że niektóre wiersze dokumentu zostaną zdefiniowane jako dodawanie lub odejmowanie innych wierszy.

Próbka wypełnienia bilansu:

Przykład wypełnienia formularza bilansu

Zatwierdzony formularz bilansu za rok 2019 należy wypełnić w sposób zgodny ze wszystkimi wymogami prawa. Operację tę rozpoczynamy od wypełnienia wymaganych danych. Następnie możesz przystąpić do wyświetlania wszystkich niezbędnych wskaźników dotyczących działalności finansowej podmiotu gospodarczego.

Przy tym wszystkim należy zwrócić uwagę na podstawowe zasady:

- Dane na początek okresu sprawozdawczego muszą być wykazane w dokumencie i odpowiadać informacjom, które były dostępne na koniec poprzedniego okresu.

- Wyniki dla podsekcji „aktywa” i „pasywa” muszą być całkowicie identyczne.

- Wszystkie informacje muszą być przedstawione w formie szczegółowej. W żadnym wypadku nie jest dopuszczalne występowanie kompensat pomiędzy pozycjami bilansu.

- Wszystkie dane prezentowane w bilansie muszą mieć odpowiednią dokumentację.

Dokument raportowy będzie składał się z wielu odrębnych wierszy, z których głównymi będą:

Na końcu dokumentu obliczana jest suma, która musi być równa dla wszystkich podrozdziałów. Oznacza to, że łączna wartość aktywów i pasywów powinna być identyczna i nie różna.

Aby lepiej zrozumieć sposób wypełniania dokumentu, należy bezpłatnie pobrać formularz ze specjalistycznych stron internetowych poświęconych zagadnieniom księgowym i przestudiować próbkę wypełnienia programu Word (Word).

Inne wymagania

W zakresie zasad sporządzania bilansu ustawodawca stawia dość rygorystyczne wymagania, które należy uwzględnić i wykazać w dokumencie końcowym.

W szczególności dokument musi zawierać pewne szczegóły:

- Klasyfikator OKUD i rodzaj działalności firmy według;

- dokładną datę sporządzenia raportu (co do zasady jest to pierwszy dzień kolejnego miesiąca lub ostatni dzień bieżącego);

- informacje o organizacji, a mianowicie pełna nazwa struktury, NIP, forma organizacyjna, forma własności, dokładna lokalizacja (ważne, aby wszystkie prezentowane dane odpowiadały informacjom określonym w dokumentacji założycielskiej);

- data przyjęcia i zatwierdzenia dokumentu, a także znak w dniu przesłania salda do rozliczenia do służby podatkowej;

- konkretna jednostka miary (tysiąc lub milion rubli).

Bilans (formularz nr 1). Instrukcje, zasady i procedura napełniania

Bilans- jest to sposób uogólniania i grupowania aktywów gospodarki oraz źródeł ich powstawania - pasywów - w określonym terminie w wartości pieniężnej. Wskaźniki bilansowe charakteryzują sytuację finansową organizacji na dzień sprawozdawczy.

Główne zadanie bilans– pokazać właścicielowi, co posiada lub jaki kapitał ma pod swoją kontrolą. Bilans pozwala zorientować się w aktywach materialnych, wysokości rezerw, stanie płatności i inwestycjach. Dane bilansowe są szeroko wykorzystywane do późniejszej analizy przez kierownictwo organizacji, organy podatkowe, banki, dostawców i innych wierzycieli.

Składa się z 2 głównych części - zaleta I bierny. Aktywo reprezentuje zasoby organizacji, a pasywa – źródła ich powstania. Charakterystyczną cechą bilansu jest równość sum aktywów i pasywów. Wynika to z zasady podwójnego zapisu stosowanej w rachunkowości.

Aktywa Bilans zawiera 2 sekcje:

- I. Aktywa trwałe;

- II. Aktywa bieżące.

Bierny Bilans składa się z 3 części:

- III. Kapitał i rezerwy;

- IV. Obowiązki długoterminowe;

- V. Zobowiązania krótkoterminowe.

Nazywa się każdy element aktywów i pasywów bilansu pozycja bilansowa. Pozycje aktywów ujawniają charakter zasobów, ich wykorzystanie i wielkość. Pozycje pasywów charakteryzują źródła powstawania zasobów, a mianowicie: z jakiego źródła powstała ta część majątku, do jakiego celu są przeznaczone i jaka jest ich wartość.

Sporządzając bilans należy pamiętać o następujących kwestiach:

- dane bilansowe na początek roku muszą odpowiadać danym na koniec ubiegłego roku (uwzględniając reorganizację);

- kompensowanie pozycji aktywów i pasywów, pozycji zysków i strat nie jest dozwolone, z wyjątkiem przypadków, gdy takie kompensowanie jest przewidziane w odpowiednich Regulaminach rachunkowości;

- odpowiednie pozycje bilansu muszą zostać potwierdzone danymi inwentaryzacyjnymi majątku, pasywów i rozliczeń.

Standardową formę bilansu reguluje Ministerstwo Finansów (). Organizacje mogą jednak samodzielnie opracować formularz bilansu, wykorzystując standardowy jako szablon. W takim przypadku należy przestrzegać ogólnych wymagań dotyczących sprawozdawczości księgowej.

Przy opracowywaniu i przyjmowaniu formularza bilansu (Wzór nr 1) zaleca się stosowanie kodów pozycji sumy oraz kodów pozycji sekcji i grup pozycji podanych we wzorowym formularzu bilansu. Jeżeli dla dowolnego wskaźnika w bilansie opracowanego niezależnie przez organizację zapewniony jest transkrypcja, wówczas artykuły w tym transkrypcie są kodowane przez samą organizację.

Bilans zawiera następujące informacje wymagane szczegóły:

- dzień bilansowy, na który prezentowany jest bilans;

- pełna nazwa organizacji zgodnie z dokumentami założycielskimi;

- numer identyfikacyjny podatnika (NIP);

- główny rodzaj działalności przedsiębiorstwa z kodem OKVED;

- forma organizacyjno-prawna/forma własności (wg klasyfikatorów OKOPF i OKFS);

- jednostka miary - tysiąc rubli. (kod OKEY 384) lub milion rubli. (Kod OKEY 385);

- Adres lokalizacji);

- data zatwierdzenia (wskazuje ustaloną datę sporządzania rocznego sprawozdania finansowego);

- data przesłania/akceptacji (wskazana jest konkretna data przesłania drogą pocztową, elektroniczną i inną sprawozdań finansowych lub data ich faktycznego przekazania zgodnie z prawem własności).

Łączne kwoty pozycji bilansowych podawane są w tysiącach rubli bez miejsc po przecinku. Organizacje o znacznych obrotach ze sprzedaży, zobowiązaniach itp. mogą dostarczać dane w milionach rubli (bez miejsc po przecinku).

Wskaźniki dotyczące poszczególnych rodzajów aktywów, pasywów, przychodów, wydatków i transakcji gospodarczych mogą być prezentowane w bilansie w łącznej kwocie z ujawnieniem w , jeżeli każdy z tych wskaźników z osobna nie jest istotny dla oceny przez zainteresowanych użytkowników sytuacji finansowej przedsiębiorstwa. organizacji lub wyników finansowych jej działalności.

Rozważmy procedura wypełniania Formularza 1 „Bilans”.

- rozliczane na kontach pozabilansowych

W kolumnie „ Na początku roku sprawozdawczego” pokazuje dane na początek roku (bilans otwarcia), które muszą odpowiadać danym w kolumnie „Na koniec okresu sprawozdawczego” roku poprzedniego (bilans zamknięcia), biorąc pod uwagę przeprowadzoną reorganizację na początku roku sprawozdawczego, a także zmiany w ocenie wskaźników sprawozdawczości finansowej związane ze stosowaniem Regulaminu rachunkowości i sprawozdawczości finansowej w Federacji Rosyjskiej oraz Regulaminu rachunkowości „Polityka rachunkowości organizacji” PBU 1/98 .

W kolumnie „ Na koniec okresu sprawozdawczego" pokazuje dane o wartości aktywów, kapitałów, rezerw i pasywów na koniec okresu sprawozdawczego (miesiąc, kwartał, rok).

Wszystkie osoby prawne mają obowiązek składania sprawozdań finansowych, a dokumentacja ta jest przekazywana zarówno organom podatkowym, jak i organom statystycznym. Sprawozdawczość musi zawierać specjalistyczne formularze dokumentów 1 i 2, a także raport o wszelkich zmianach zachodzących w kapitale oraz specjalistyczny raport o przepływach pieniężnych w przedsiębiorstwie. Warunkiem koniecznym jest sporządzenie raportu biegłego rewidenta, który odzwierciedla rzetelność wszystkich sprawozdań księgowych.

Należy zaznaczyć, że przedsiębiorcy indywidualni nie składają takich sprawozdań, a niektórzy przedsiębiorcy zakwalifikowani do małych przedsiębiorstw mogą skorzystać z uproszczonej wersji sprawozdawczości. W uproszczonej formie zaprezentowano jedynie wyniki finansowe wskaźników. W rzeczywistości dokument jest sporządzony bez pewnych szczegółów. Istnieją również aplikacje, które udostępniają bardziej zaawansowane dane. Aplikacje te wypełnione są najważniejszymi wskaźnikami, bez których nie będzie możliwe prowadzenie działań analitycznych dotyczących funkcjonowania przedsiębiorstwa.

Każda działalność gospodarcza wymaga tworzenia różnych raportów, na podstawie których przeprowadzany jest proces analizy stanu wewnętrznego przedsiębiorstwa, a agencje rządowe mają możliwość oceny poprawności obliczeń podatkowych itp. Prawidłowość przygotowania tych dokumentów zależy od szczegółowego zbadania wszystkich niuansów struktury preparatu. Sukces w biznesie zależy także od uzyskanych wyników, prawidłowo przeprowadzonej analizy, na podstawie której firma ma możliwość prawidłowego podziału środków na intensywniejszy rozwój swojej działalności.

W klauzuli 5 ust. 1, art. 23 przepisów podatkowych stanowi, że wszystkie rodzaje sprawozdań należy składać w dwóch wersjach, a okres rozliczeniowy ustala się na jeden rok. Jeżeli przedsiębiorstwo sporządza i kalkuluje raporty okresowe, to można je także przekazać organowi podatkowemu i urzędowi statystycznemu. W tym artykule porozmawiamy o tym, jak sporządzane są sprawozdania finansowe według ustalonych formularzy, biorąc pod uwagę wszystkie niuanse, a także ujawnimy istotę prawidłowego przygotowania wszystkich obowiązkowych linii dokumentów.

Balansować- najważniejszy dokument, który faktycznie charakteryzuje wszystkie cechy działalności organizacji w jasno określonym okresie. Na podstawie bilansu można określić aktualną pozycję przedsiębiorstwa.

Bilans ten zapewnia swego rodzaju oddzielenie aktywów i pasywów. Ponadto podziału dokonuje się w zależności od terminu zapadalności lub obrotu na podstawie okresów, na które wyemitowano określone zobowiązania lub aktywa. Podział dokonywany jest na perspektywę krótkoterminową (krótki okres) i długoterminową. Wszystkie aktywa, a także pasywa, uznawane są za krótkoterminowe, jeżeli czas trwania cyklu operacyjnego nie przekracza roku. Jeżeli okres ten jest dłuższy niż rok, wówczas w tym przypadku powstaje długoterminowa perspektywa lub obowiązek.

Wszystkie dane wprowadzone do tego bilansu są w stanie ujawnić niuanse rozwoju przedsiębiorstwa; specjaliści organizacji na podstawie bilansu dokonują analizy działań; trzeba również powiedzieć, że ta wersja raportowania jest przekazywany organowi podatkowemu i służbie statystycznej.

Ustawodawca ustanawia jasno rozwiniętą formę dokumentu, która została przyjęta rozporządzeniem Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. Nr 66n. Jednocześnie ustala się, że sporządzając bilans, organizacja ma prawo samodzielnie określić wszystkie wskaźniki, biorąc pod uwagę znaczenie niektórych parametrów.

Bilans w Formularzu 1 składa się z dwóch głównych części:

- Aktywa;

- Bierny;

Sekcja zasobów dostarcza danych o wszystkich zasobach, którymi dysponuje organizacja. W kolejnej części przedstawiono informacje dotyczące problematyki tworzenia i powstawania aktywów. Osobliwością tego bilansu jest to, że powstaje rodzaj równości sum zobowiązań i aktywów. Struktura ta wynika z faktu, że ukształtowała się zasada podwójnego wpisu.

Instrukcje kompilacji:

- Pierwszy blok zasobów zawiera dwie sekcje. Wskazane są tutaj dane dotyczące aktywów trwałych i obrotowych. Pozostałe parametry wartości tych aktywów należy wpisać w wierszu 1110. Jednocześnie to właśnie ten parametr pozwala na analizę działalności przedsiębiorstwa, pozwala stwierdzić, czy obiekt ma zdolność do przynoszenia korzyści ekonomicznych w przyszłości lub już przynosi tę korzyść, a cel ma na celu długoterminowe perspektywy Twojej pracy. Jeśli chodzi o aktywa obrotowe, w tym przypadku mówimy o ewidencjonowaniu danych o koszcie zapasów. Dane są odzwierciedlone w wierszu 1210. Obejmuje to koszt surowców, a także materiałów, wszystkie koszty określające produkcję w toku. Wskazany jest koszt towarów i produktów, które zostały faktycznie zakupione i znajdują się w magazynie itp.;

- Strona bierna ma trzy sekcje. Każda sekcja zawiera potrzebę szczegółowego opisu danych. Kapitał i rezerwy - sekcja zawierająca wszystkie dane dotyczące kapitału docelowego, a także udziałów inwestorów. Zobowiązania długoterminowe są odzwierciedleniem wszystkich pożyczonych środków i zobowiązań kredytowych. W rzeczywistości ta sekcja odzwierciedla informacje, które mogą ujawnić ujemne saldo przedsiębiorstwa, biorąc pod uwagę perspektywę długoterminową. Zobowiązania krótkoterminowe są wskazaniem kwoty środków pożyczonych lub kredytowych, które zostaną spłacone w ciągu roku.

Wszystkie składniki pasywów i aktywów zalicza się do pozycji bilansowych. Wszystkie pozycje majątku są w stanie ujawnić istotę zasobów, którymi dysponuje przedsiębiorstwo i które mogą zostać wykorzystane jako element rozwoju, przy czym ustalana jest także wielkość majątku. Pozycje pasywów są w stanie ujawnić wszystkie dane na temat źródeł powstawania zasobów. W istocie ustalane są dane o środkach pożyczonych i kredytowych, co pozwala określić skuteczność takich działań i perspektywy rozwoju przedsiębiorstwa.

- Wszystkie dane odzwierciedlone w bilansie typu księgowego muszą koniecznie odpowiadać danym zapisanym w innych bilansach na koniec okresu sprawozdawczego (koniec roku). W przypadku reorganizacji fakt ten jest brany pod uwagę;

- Niedozwolone jest tworzenie kompensat pomiędzy pozycjami pasywów i aktywów, pomiędzy stratami a zyskami. Jednocześnie ustawodawca przewiduje możliwość takiego offsetu, jednak wymagane będzie złożenie dodatkowego wniosku;

- Wszystkie pozycje majątku muszą być rzeczywiście potwierdzone dokumentami odzwierciedlającymi inwentarz, obliczeniami, zobowiązaniami itp.

Standardowa forma dokumentu jest zatwierdzona przez prawo. Należy jednak wziąć pod uwagę, że informacje wpisane do dokumentu ustala kierownictwo przedsiębiorstwa, biorąc pod uwagę ich znaczenie. Na przykład minimalne zobowiązania pożyczkowe na krótki okres mogą nie zostać odzwierciedlone w dokumentach sprawozdawczych. Jeśli jednak chodzi o pożyczkę udzielaną na kilka lat, takie dane z pewnością muszą znaleźć odzwierciedlenie w raporcie.

Przedsiębiorstwo ma prawo oprzeć się na Formularzu 1, ale stworzyć własny formularz. Należy jednak kierować się ogólnymi zasadami i wymogami dotyczącymi sporządzania raportów o charakterze księgowym.

Ustalono, że w bilansie należy podać następujące obowiązkowe dane:

- Ustala się datę przeprowadzenia procesu bilansowego oraz datę okresu sprawozdawczego, za który sporządzana i przekazywana jest niniejsza dokumentacja sprawozdawcza;

- Ustalono potrzebę wskazania pełnej nazwy organizacji, a ustawodawca wymaga, aby określona nazwa odpowiadała danym określonym w dokumentach ustawowych;

- Należy również podać numer podatnika, a także główne kody działalności przedsiębiorstwa. Konieczne jest wskazanie klasyfikacji OKOPF i OKFS. Wskazane są jednostki miary stosowane w procesie sporządzania dokumentu, a także podany jest adres prawny przedsiębiorstwa;

- Data faktycznego wysłania dokumentu do odpowiednich organów.

Wszystkie całkowite parametry pozycji bilansu należy podać w tysiącach rubli, w związku z tym nie podaje się miejsc po przecinku. Jeśli firma ma większe obroty, wówczas dane można podać w milionach. Wszystkie kwoty poszczególnych aktywów mogą być prezentowane jako suma, pod warunkiem ujawnienia w notach dołączonych do bilansu. Ale takie działania są przeprowadzane, jeśli wskaźniki nie są ważne i można je uogólnić.

Sekcja pierwsza: Aktywa trwałe:

- Są to pewne dzieła nauki, programy, wynalazki, modele, tajemnice produkcyjne, a nawet reputacja biznesowa. Obejmuje to wszystkie wydatki na badania, które są odzwierciedlone na koncie 04 i są wskazane w bilansie w linii 1120. Wskazane są również aktywa związane z wyszukiwaniem. Wskaźniki te powinny zostać odzwierciedlone w wierszach 1130 i 1140;

- Środki trwałe należy wskazać w wierszu 1150. W rzeczywistości wiersz odzwierciedla informacje o środkach trwałych jako koszt początkowy. Do środków tych zalicza się także majątek otrzymany przez przedsiębiorstwo na podstawie umowy leasingu, a także wszystkie przedmioty podlegające państwowej rejestracji własności;

- Generowany jest opis informacji o inwestycjach o charakterze finansowym. Dokonuje się podziału na opcje inwestycyjne krótkoterminowe, jeżeli okres nie przekracza roku, oraz inwestycje długoterminowe. Aby wskazać kwoty inwestycji długoterminowych, podano wiersz 1170. Wszystkie inwestycje dokonane w spółkach zależnych, nabycie udziałów itp. Są również tutaj odzwierciedlone;

- Istnieje sekcja - aktywa długoterminowe, które są odzwierciedlone w wierszu 1190; dane są generowane, jeśli trzeba odzwierciedlić pożyczki długoterminowe o okresie przekraczającym jeden rok. Istnieją również inwestycje krótkoterminowe, które są księgowane w linii 1230;

- Aktywa odroczone są wskazane w wierszu 1180, a uproszczenia nie wypełniają tego wiersza, ale nie stawiają myślnika, ale po prostu pozostawiają go pustym. Linia 1190 wskazuje dane dotyczące wszystkich pozostałych aktywów trwałych.

Sekcja druga: aktywa obrotowe:

- Przede wszystkim wskazane są dane dotyczące zapasów obrotowych. Generowane jest wskazanie kosztu wszystkich zapasów materiałów, które posiada przedsiębiorstwo. Dane są odzwierciedlone w linii 1210. Wskaźnik nie musi być odszyfrowywany. Jeśli jednak istotne są wpisy w wierszu 1210, np. podział na koszty produkcji w toku i koszty surowców, to w tym przypadku zachodzi potrzeba odszyfrowania danych;

- Wskazany jest podatek VAT, dane są wskazane w wierszu 1220. Osoby uproszczone nie wypełniają tego wiersza, ponieważ odzwierciedlają naliczony podatek VAT na rachunkach 19 i faktycznie w ramach tego systemu podatkowego podatek VAT nie jest płacony;

- Linia 1230 definiuje dane dotyczące należności. Wiersz zawiera informacje o krótkoterminowych zobowiązaniach dłużnych. Inwestycje typu finansowego są odzwierciedlone w wierszu 1240. Wskaźnik określa rodzaje środków, które zostały udzielone jako pożyczka na rok (nie więcej);

- Wypełniona jest linia ze wskaźnikami ekwiwalentów środków pieniężnych i środków pieniężnych. Aby wypełnić te linie, będziesz musiał zsumować wszystkie ekwiwalenty środków pieniężnych - salda kont, środki pieniężne na rachunkach 50, 55, 52, 57. W linii 1260 możesz wskazać wszystkie inne aktywa obrotowe, których nie można było wprowadzić w innej kolumnie dokument.

Sekcja trzecia: Kapitał i rezerwy:

- Dane dotyczące kapitału docelowego podano w wierszu 1310. Kwota wskazana w tym wierszu musi wyraźnie pokrywać się z danymi określonymi w dokumentach ustawowych;

- Obowiązkowe jest wskazanie danych odzwierciedlających obecność udziałów własnych, które organizacja nabyła od akcjonariuszy w trakcie swojej działalności. Dane te wpisuje się w wierszu 1320. W przypadku odkupienia akcji własnych i ich odsprzedaży, uznaje się je za aktywa. Oznacza to, że ich dane należy wpisać w linii 1260;

- Wszystkie pozostałe aktywa obrotowe są wprowadzane w wierszu 1340. Pokazuje to faktyczną aktualizację wyceny wszystkich przedmiotów i wartości niematerialnych i prawnych utrzymywanych na rachunku kapitału dodatkowego;

- Kapitał dodatkowy bez przeszacowania jest odzwierciedlony w wierszu 1350. Wskaźnik dla tego wiersza jest odzwierciedlony tylko bez kwoty przeszacowania. Następnie następuje linia z kapitałem rezerwowym, ich saldo znajduje odzwierciedlenie w linii 1360. Odszyfrowanie wszystkich danych o kapitale rezerwowym jest wymagane, gdy niektóre dane są istotne, bardzo ważne dla analizy funkcjonowania przedsiębiorstwa;

- Należy wskazać wartość niepokrytej straty. Wszystkie opcje niepodzielonego zysku muszą zostać odzwierciedlone w wierszu 1370. W tym miejscu wprowadza się również dane dotyczące kwoty niepokrytej straty. Kwota ta jest podana w nawiasach. Niektóre wskaźniki tej straty lub zysków zatrzymanych można odczytać w dodatkowych wierszach. Faktycznie możliwe jest podanie dokładniejszego wyniku finansowego w rachunku zysków i strat.

Sekcja czwarta: Zobowiązania w ramach planu długoterminowego

Natychmiast generowana jest informacja o pożyczonych środkach. Wypełniony jest wiersz 1410, w którym wprowadzane są dane dotyczące zadłużenia przedsiębiorstwa dla wszystkich operacji długoterminowych. W rzeczywistości odzwierciedla to dane dotyczące zobowiązań kredytowych i pożyczkowych, biorąc pod uwagę fakt, że ich realizacja będzie prowadzona przez okres dłuższy niż rok. Podatnicy od uzyskanych zysków mają obowiązek skompilować wiersz 1420;

Wszystkie szacowane zobowiązania są odzwierciedlone w wierszu 1430; należy również zauważyć, że zobowiązania warunkowe i aktywa nie zawsze są odzwierciedlone w dokumencie, ponieważ organizacja może nie rozpoznawać tych wskaźników w rachunkowości;

Wszystkie pozostałe zobowiązania są odzwierciedlone w wierszu 1450.

Sekcja piąta: zobowiązania krótkoterminowe

- Wszystkie fundusze otrzymane przez organizację przez krótki okres czasu są odzwierciedlone w wierszu 1510;

- Całkowitą kwotę zadłużenia kredytowego należy odzwierciedlić w wierszu 1520. Jeżeli kwota zadłużenia jest znacząca, nie należy jej uogólniać, ale opisać z uwzględnieniem znaczących zobowiązań kredytowych;

- Linię 1530 wypełnia się, jeśli Twoja firma otrzymuje określone środki budżetowe lub kwoty na celowe finansowanie;

- Rezerwy wykazywane są w linii 1540, ale tylko w przypadku, gdy spółka rozpoznaje wykorzystanie zobowiązania.

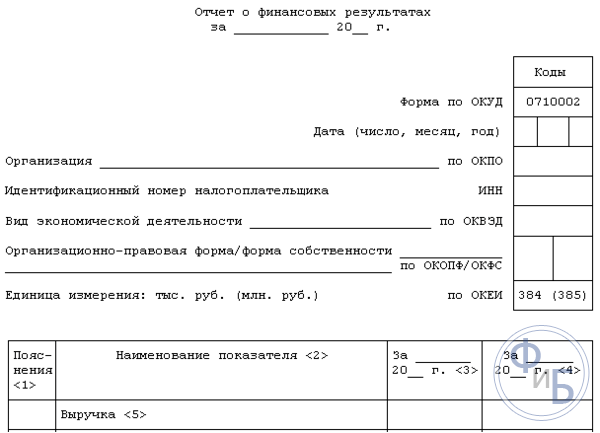

Jest to formularz raportowy, który zawiera informacje o wydatkach, przychodach i wynikach finansowych. Formularz jest zatwierdzony przez prawo i zawiera informacje o wszystkich działaniach organizacji. Sporządzając ten dokument, możesz określić racjonalność działań organizacji, obliczyć zyski itp.

Forma tego dokumentu określa konieczność podania następujących informacji:

- Wskazanie okresu, za który podawane są dane, a także dat przekazania informacji o organizacji, a także wskazania jednostek miar;

- Poniżej znajduje się tabela ze wskaźnikami raportowania. Jest to liczba objaśnień, danych wskaźników i kodów specjalistycznych oraz kolumna zawierająca wartość wskaźników za jasno określony okres sprawozdawczy. I ta sama kolumna ze wskaźnikami, które podano w zeszłym roku.

Jak jest kompilowany Formularz 2?

- Dane o przychodach wskazane są w wierszu 2110. Konieczne jest wykazanie wszystkich danych o dochodach związanych ze zwykłą działalnością przedsiębiorstwa.

- W wierszu 2120 należy podać koszt sprzedaży. W rzeczywistości wskazana jest wysokość wydatków na wszystkie rodzaje działalności przedsiębiorstwa. Na przykład wydatki powstające na podstawie produkcji produktów, zakupu surowców, wykonania niektórych prac;

- W linii 2100 musisz podać wynik brutto. Są to zwykłe dane dotyczące zysków, z wyłączeniem wszelkich kosztów administracyjnych i sprzedaży. Aby obliczyć ten wskaźnik, należy od kwoty przychodów odjąć koszt sprzedaży. Jeżeli powstanie wskaźnik ujemny, jest to wskazane w nawiasach (używa się nawiasów okrągłych);

- Wszystkie koszty handlowe generowane w przedsiębiorstwie są wprowadzane w wierszu 2210, a koszty administracyjne są wykazywane w wierszu 2220;

- Linia 2200 zawiera wskazanie danych w postaci zysku lub straty przedsiębiorstwa. Obliczenia dokonuje się poprzez odjęcie od kwoty zysku brutto kosztów handlowych i administracyjnych;

- Cały dochód uzyskany pośrednio jest odzwierciedlony w wierszu 2310, na przykład wskazując dywidendy lub wartość nieruchomości. Dochód uzyskany z udziału w innych organizacjach wskazany jest w wierszu 2310, a odsetki otrzymywane przez przedsiębiorstwo od pożyczek i papierów wartościowych wskazane są w wierszu 2320;

- Odsetki, które firma sama zapłaci, wskazano w wierszu 2330, a inne wydatki w kolejnych dwóch wierszach;

- Linia 2300 wskazuje zysk podatkowy. Linia ta pokazuje zysk lub stratę księgową z działalności przedsiębiorstwa, ale bieżące wskaźniki podatkowe należy odzwierciedlić w linii 2410.

Zysk netto należy odzwierciedlić w wierszu 2400. Po skompilowaniu tej tabeli podawane są informacje referencyjne. Skutki przeszacowania aktywów trwałych wykazuje się bez uwzględnienia zysku netto. Konieczne jest wskazanie wyników wszystkich transakcji, które nie obejmowały zysku netto. Podawane są dane dotyczące ogólnego wyniku finansowego itp.

Formularz ten musi zostać podpisany przez przełożonego. Wcześniej dokument był koniecznie podpisany przez głównego księgowego, dziś dokument nie powinien zawierać tego szczegółu, ale jednocześnie ustawodawca nie zabrania księgowego podpisu na dokumencie.

wnioski

Potrzebą przedsiębiorców i osób prawnych jest przygotowanie specjalistycznej dokumentacji o charakterze księgowym. Indywidualni przedsiębiorcy nie muszą sporządzać niektórych dokumentów, uproszczono także system udostępniania bilansów przedsiębiorstw działających w małych firmach. Sporządzenie formularzy 1 i 2 ma wiele niuansów. Ustawodawca jednak wyraźnie opracował wzory dokumentów i przekazał instrukcje, dzięki którym proces wypełniania dokumentacji staje się prostszy i szybszy.

Wypełnienie formularza 2 jest prostym procesem. Formularz ma formę tabeli, w której wystarczy wprowadzić określone dane dotyczące działalności przedsiębiorstwa. Jeśli chodzi o Formularz 1, struktura jego przygotowania będzie bardziej złożona, ponieważ należy tam wskazać wiele różnych danych, do weryfikacji przez strukturę podatkową, a także dla działu statystycznego. Formularze dokumentów, które należy złożyć zgodnie z prawem, można znaleźć na oficjalnej stronie internetowej Federalnej Służby Podatkowej. W tym miejscu znajdziesz aktualne formularze, które należy wypełnić w danym momencie.

W Internecie można także obejrzeć wiele filmów poświęconych zagadnieniu sporządzania bilansów, tutaj znajdziesz film, który z pewnością Ci w tym pomoże.

Formularz bilansowy nr 1 - wypełnienie próbki, formularz, który jest wypełniany w tysiącach rubli lub milionach i nie zawiera miejsc po przecinku. Jeżeli występuje waluta obca, wówczas jest ona przeliczana na walutę krajową w oparciu o kurs Banku Centralnego z dnia 31 grudnia.

Bilans i wszystkie jego pozycje wypełnia się na podstawie danych odzwierciedlonych w bilansie.

Bilans jest przedmiotem zainteresowania nie tylko organu podatkowego, ale także statystyki państwowej, ponadto jest przedmiotem zainteresowania samego przedsiębiorstwa, w szczególności kierownictwa tego przedsiębiorstwa, oraz pracowników działu analitycznego. Według danych zawartych w bilansie (wysokość kapitału, rezerwy, inwestycje finansowe, rezerwy, zadłużenie) przeprowadza się długoterminowe i krótkoterminowe planowanie finansowo-gospodarcze.

Formularz bilansowy nr 1 – struktura

Bilans składa się z dwóch części: pasywów i aktywów. Zasób zawiera informację o zasobach, którymi dysponuje przedsiębiorstwo. Zasoby te dzielą się na dwie grupy, które reprezentują dwie części aktywów, są to aktywa trwałe bilansu, aktywa trwałe.

Zobowiązanie bilansowe pozwala na wyobrażenie sobie źródeł powstawania zasobów przedsiębiorstwa. Odpowiedzialność obejmuje trzy sekcje:

Obowiązki długoterminowe;

Kapitał, rezerwy;

Zobowiązania krótkoterminowe.Zasady sporządzania bilansu

Wzór formularza został zatwierdzony przez Ministra Finansów w dniu 2 lipca 2010 roku zarządzeniem nr 66n. Do tego zamówienia wydano wydanie pod numerem 124n z datą 10.05.2011.

Przepisy pozwalają przedsiębiorstwom samodzielnie opracować dogodną dla siebie formę bilansu, zachowując przy tym sekcje, które pozwalają w pełni ujawnić wszystkie informacje dotyczące kondycji finansowej przedsiębiorstwa. Kody pozycji, sekcji bilansu i pozycji sumy muszą koniecznie odpowiadać wszystkim kodom przewidzianym w standardowym formularzu.

Sporządzając bilans, księgowy przedsiębiorstwa przestrzega zasad, które powinny obejmować:

Wszystkie dane uzyskane na początku roku muszą znaleźć odzwierciedlenie w bilansie i w pełni odpowiadać wszystkim danym, które były na koniec poprzedniego okresu.

Suma aktywów i pasywów musi być równa.

Wszystkie dane należy podać w formie rozszerzonej; kompensaty pomiędzy pozycjami pasywów i aktywów nie są dozwolone.

Informacje zawarte w pozycjach bilansu muszą mieć odpowiednie potwierdzenie, czy to dokumenty dotyczące tworzenia rezerw, protokoły uzgodnieniowe, czy też arkusze inwentarzowe przedsiębiorstwa.Bilans - proces wypełniania

Górna linia wskazuje osobę raportującą, dla której sporządzono bilans. Następnie należy podać pełną lub skróconą nazwę przedsiębiorstwa (zgodnie z dokumentami ustawowymi), NIP podatnika oraz główny rodzaj działalności (wg uznania organów statystycznych).

Następnie należy zarejestrować kod formy prawnej przedsiębiorstwa, OKOPF i OKFS, wybrać dogodną jednostkę miary, po czym należy podać jej kod. Wiersz „Lokalizacja (adres)” musi odpowiadać prawnemu adresowi przedsiębiorstwa.

Wiersz „Data zatwierdzenia” odpowiada dacie sprawozdania rocznego. Następnie w wierszu „Data wysłania/akceptacji” należy wpisać datę wysłania wyciągów, czyli faktyczną datę przekazania salda.

Saldo (formularz nr 1) należy potwierdzić podpisem głównego księgowego i kierownika pełnym transkrypcją. Data jest podana na dole strony tytułowej, także obok „Daty”, wskazany jest rok, miesiąc i dzień.

Wypełniony formularz bilansu nr 1 stanowi wzór wypełnienia, w niektórych przypadkach należy go przekazać organom podatkowym.

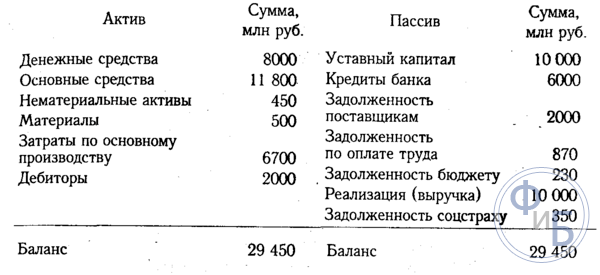

Przykładowe formularze 1 i 2 sprawozdań finansowych można zobaczyć w naszym materiale. Opowiemy Ci o celu tych formularzy i pokażemy na przykładzie, jak obliczyć zysk netto według wskaźników Formularza 2 i gdzie odzwierciedlić wynik tych obliczeń w Formularzu 1.

Formularz 1 i Formularz 2 sprawozdania finansowego

Formularze 1 i 2 sprawozdań finansowych to główne formularze sprawozdawcze - są to bilans i rachunek zysków i strat. Żaden zestaw dokumentacji raportowej dla żadnej firmy nie może się bez nich obejść.

- Bilans to zestaw wskaźników wyników firmy na dzień sprawozdawczy (dotyczących wartości końcowej środków trwałych, sald środków pieniężnych na rachunkach i w kasie, zobowiązań i należności itp.);

- Oświadczenie o dochodach- są to dane o przychodach, kosztach i zysku za okres sprawozdawczy.

Formularze te uzupełniane są innymi powiązanymi raportami (przepływ kapitału, przepływ środków pieniężnych itp.). Informacje w nich zawarte wyjaśniają i uszczegóławiają dane zawarte w Formularzu 1 i Formularzu 2 sprawozdania finansowego.

Formularze 1 i 2 występują w sprawozdaniach księgowych sporządzanych za dowolny okres (miesiąc, kwartał, rok). Przykładowo minimalny zestaw sprawozdań finansowych za I kwartał 2018 roku (jeżeli spółka sporządza śródroczne sprawozdania księgowe decyzją właścicieli lub z innych powodów) musi koniecznie obejmować obydwa formularze. Jednocześnie taki zestaw raportowy można uzupełnić o szczegółowe wyjaśnienia (jeśli istnieje taka potrzeba).Obydwa raporty mają ujednoliconą formę zatwierdzoną zarządzeniem Ministra Finansów Federacji Rosyjskiej z dnia 2 lipca 2010 r. nr 66n.

Formularz 1: bilans

Bilans to tabela podzielona na 2 części:

- Część 1. Aktywa bilansowe to majątek i pasywa spółki wykorzystywane w jej działalności i mogące przynieść jej w przyszłości korzyści.

- Część 2. Zobowiązania bilansowe - odzwierciedla źródła powstawania składnika aktywów bilansowych.

W prawidłowo sporządzonym bilansie spełniona jest równość:

pozycje aktywów bilansu = pozycje pasywów bilansu

Bardziej szczegółowo, ta równość dla Formularza 1 sprawozdania finansowego wygląda następująco:

Sekcja 1 + Sekcja 2 = Sekcja 3 + Sekcja 4 + Sekcja 5,

- Dział 1 - koszt majątku trwałego (nieruchomość użytkowana długoterminowo, której koszt spłacany jest w ratach).

- Sekcja 2 - koszt majątku obrotowego (szybki obrót i szybko umorzone aktywa: materiały, zapasy itp.).

- Dział 3 - Wartość kapitałów i rezerw (źródła środków własnych spółki).

- Dział 4 i dział 5 stanowią odpowiednio zobowiązania długoterminowe i krótkoterminowe wyrażone w wartościach pieniężnych (zobowiązania spółki do spłaty kredytów, pożyczek, podatków, wynagrodzeń itp.).

Korzystając z bilansu (Formularz 1 sprawozdania finansowego) możesz:

- analizować i oceniać sytuację finansową spółki na konkretny dzień;

- śledzić dynamikę zmian wskaźników w czasie (porównując wskaźniki z bilansów sporządzonych na poprzednie dni sprawozdawcze);

- przeprowadzać analizę ekonomiczną działalności spółki i na jej podstawie podejmować świadome decyzje zarządcze.

Formularz 2: Sprawozdanie z wyników finansowych

Sprawozdanie z wyników finansowych (Formularz 2) przedstawia tabelę zawierającą wskaźniki wyników spółki za okres sprawozdawczy. Pozwalają obliczyć szereg ważnych wskaźników finansowych (zysk brutto, zysk przed opodatkowaniem, zysk netto itp.).

Cechą szczególną Formularza 2 jest relacja pomiędzy wszystkimi wierszami tabeli głównej. Pomaga ocenić wpływ przychodów i wydatków firmy na końcowy wynik finansowy (zysk netto).

Wszystkie wskaźniki podane są dla okresu sprawozdawczego roku bieżącego i analogicznego okresu roku ubiegłego. Pozwala to na śledzenie dynamiki zmian wskaźników zawartych w raporcie wyników finansowych.

Spójrzmy na przykład obliczania zysku netto firmy na podstawie wskaźników Formularza 2.

Przykład

Przychody Park House LLC za I kwartał 2018 roku wyniosły 3 456 128 RUB. (bez podatku VAT i akcyzy) przy koszcie usług wynoszącym 1 377 809 rubli, kosztach zarządu - 544 322 rubli.

Korzystając z liczb z Formularza 2, obliczamy 2 wskaźniki:

- Zysk brutto = Przychód - Koszt = 3 456 128 RUB. - 1 377 809 RUB = 2 078 319 rubli.

- Zysk ze sprzedaży = Zysk brutto - Koszty administracyjne = 2 078 319 RUB. - 544 322 rub. = 1 533 997 rubli.

Park House LLC otrzymała pożyczkę w 2018 roku, odsetki naliczone za I kwartał wyniosły 230 000 rubli. Pozostałe przychody i koszty wyniosły odpowiednio 998.343 RUB. i 1 466 321 rubli.

Korzystając z tych liczb, obliczamy następujące wskaźniki Formularza 2:

- Zysk przed opodatkowaniem = Zysk ze sprzedaży - Odsetki do zapłaty + Pozostałe przychody - Pozostałe koszty = 1 533 997 RUB. - 230 000 rubli. + 998 343 rubli. - 1 466 321 RUB = 836 019 rubli;

- Bieżący podatek dochodowy = 836 019 RUB. x 20% = 167 204 rubli;

Do obliczenia zysku netto potrzebne są także kwoty zmian IT i IT (aktywa i rezerwy z tytułu odroczonego podatku dochodowego) za okres sprawozdawczy. Według danych księgowych Park House LLC wyniosły one 339 123 rubli. i 38 763 rubli. odpowiednio.

Ustalmy zysk netto Park House LLC:

Zysk netto = Zysk przed opodatkowaniem - Bieżący podatek dochodowy - IT + ONA = 836 019 rubli. - 167 204 rub. - 339 123 rubli. + 38 763 rub. = 368 455 rubli.

Wynik obliczeń mieści się w wierszu „Zyski zatrzymane (niepokryta strata)” w sekcji 3 formularza 1.

Jak wygląda przykładowy raport księgowy - formularze 1 i 2 - patrz poniżej.