Aké sú celkové náklady na úver (FLC)

Aké sú celkové náklady na pôžičku? Prečo je tento ukazovateľ potrebný? Aké výdavky sa berú do úvahy pri jej výpočte? Je možné vypočítať hodnotu UCS sami a ako to urobiť správne? Prečo vo väčšine prípadov bude výpočet nesprávny? Tieto a mnohé ďalšie otázky sú zodpovedané v tomto článku.

Ak je v zmluve uvedený názov organizácie (napríklad posudková kancelária), výpočet sa vykoná podľa taríf tejto organizácie.

Stáva sa, že dohoda ustanovuje niekoľko tretích strán. Napríklad poisťovne s možnosťou výberu. Potom bude výpočet vychádzať z taríf jedného z nich.

Ak okruh poisťovateľov nie je obmedzený na banku, potom používajú tarify AKEJKOĽVEK poisťovní známej v čase výpočtu.

To znamená, že hodnota ukazovateľa napísaná v zmluve bude približná!

Dôležité! Banka musí zverejniť informácie o poisťovacej organizácii, ktorej tarify boli použité na výpočet. Banka je tiež povinná uviesť, že pri uzatváraní zmluvy s iným poisťovateľom bude hodnota PSC iná.

Pri zohľadnení poistného v ukazovateli PSC môže byť nepresnosť spojená s inými vlastnosťami výpočtu.

Zákon umožňuje (článok 5 článku 4 v komentároch konzultanta) vypočítať náklady na služby tretích strán podľa taríf spoločnosti bez zohľadnenia osobných charakteristík dlžníka.

Napríklad, s poistením auta bez zohľadnenia veku či jazdných skúseností a vlastností auta (výkon, značka, rok výroby).

Potom je banka povinná o tom dlžníka informovať.

Pri stanovení hodnoty UCS sa použijú tarify platné v čase výpočtu. V budúcnosti sa môžu zmeniť. Potom sa PSC v zmluve bude líšiť od skutočného.

6 Cena poistenia, keď náhradu za poistnú udalosť dostane NIE dlžník a NIE jeho príbuzný.

Napríklad, PSC zahrnie životné a zdravotné poistenie do výšky úveru, ak ho pri vzniku poistnej udalosti neprijme na splatenie úveru dlžník, ale banka.

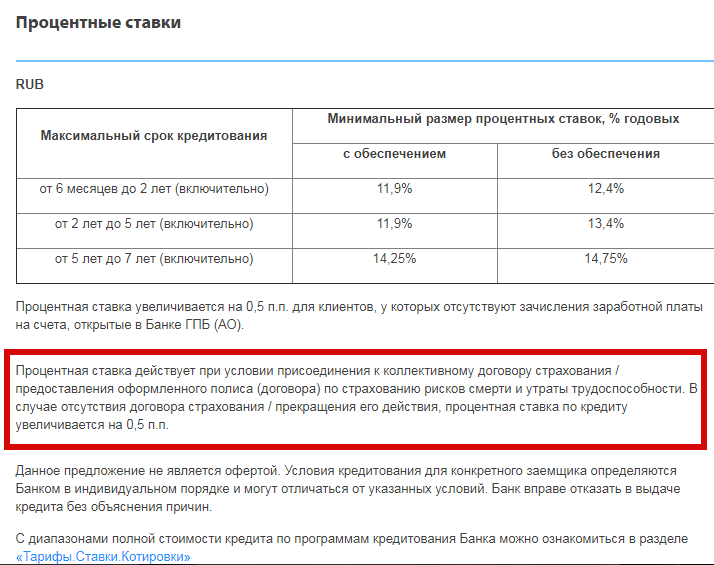

7 Poistenie, ak určuje podmienky úveru. Vrátane podmienok, sadzieb a súm.

Napríklad, Gazprombank pre spotrebiteľské úvery uvádza, že úroková sadzba sa zvyšuje o 0,5 percentuálneho bodu, ak neexistuje poistná zmluva alebo je ukončená jej platnosť. Banka je povinná s týmto poistením počítať.

Kliknutím obrázok zväčšíte

Čo banka neberie do úvahy pri výpočte PSC?

1 Platby sú povinné zo zákona.

Napríklad, OSAGO sa pri výpočte nezohľadňuje.

2 Platby v prípade porušenia zmluvy zo strany dlžníka.

Napríklad, pokuta za oneskorenú platbu. Navyše nie je možné vopred určiť, či dlžník zaplatí včas alebo neskoro.

3 Platby v závislosti od rozhodnutí dlžníka. Musia súvisieť s úverom a musia byť uvedené v zmluve.

Napríklad, provízia za vyplatenie prostriedkov alebo poplatok za predčasnú platbu.

4 Cena poistenia kolaterálu, napríklad CASCO.

5 poistení s podmienkami:

- registrácia poistenia nemá vplyv na úverové rozhodnutie banky a cenu úveru;

- dlžník získa z týchto služieb ďalšie výhody (napríklad pri pôžičke na auto sa sadzba životného poistenia líši od sadzby bez pôžičky);

- do 14 dní môže dlžník tieto služby odmietnuť.

Napríklad: Ak životné a zdravotné poistenie dlžníka k úveru na auto spĺňa tieto podmienky, banka NESMIE poistenie pripočítať do výpočtu.

Dôležité. Tieto výnimky umožňujú bankám meniť podmienky úverov tak, aby nezohľadňovali poistenie.

Čo sa to vlastne deje? Čo zohľadňujú Sberbank a Alfabank ako súčasť PSK?

Zákon poskytuje všeobecné ustanovenia a neposkytuje návod na zahrnutie každého konkrétneho poistenia alebo iného doplatku do výpočtu. To vedie k rôznym výkladom a umožňuje veriteľom zvážiť, čo je pre nich najvýhodnejšie.

Zákon počíta s mnohými výnimkami, z čoho profitujú aj bankári.

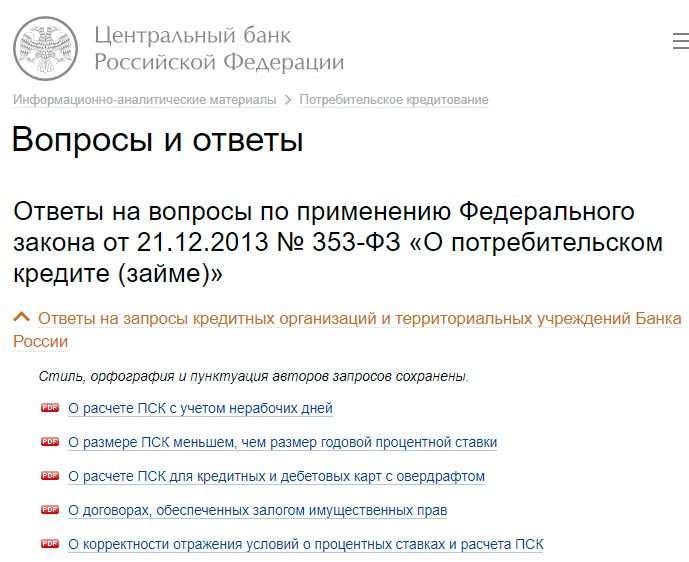

Navyše, bankári si niekedy nevedia správne vyložiť článok zákona. Svedčia o tom žiadosti adresované centrálnej banke z ich strany o vysvetlenie.

Pre zväčšenie kliknite na obrázok

Ak sú kroky banky zákonné, ale nie všetky platby sa berú do úvahy pri výpočte, nemá zmysel sa sťažovať alebo písať vyhlásenia. Je dôležité pochopiť, že vaša pôžička je spojená s určitými výdavkami. Nemusia byť zahrnuté do kalkulácie nákladov, ale budú uvedené v zmluve – pozorne si ju prečítajte.

Urobte si vlastné výpočty s prihliadnutím na všetky možné platby. Potom sa nestanú prekvapenia a budete môcť kompetentne spravovať svoje vlastné peniaze a plánovať nadchádzajúce výdavky.

PSC vypočítava banka a dlžník nezávisle.

Banka vykoná výpočet a informuje dlžníka:

1 Pri zverejňovaní ponúk pôžičiek na oficiálnej webovej stránke. Banka je povinná zverejniť informácie o podmienkach úveru. Rozsah UCS je uvedený pri každom produkte. Táto metóda by sa mala použiť vo fáze analýzy a výberu ponúk pôžičiek.

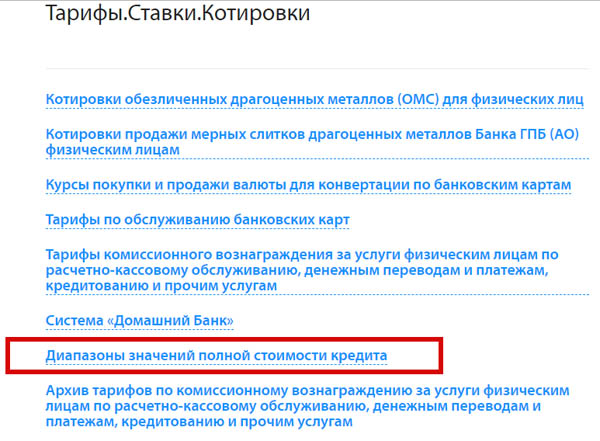

V niektorých prípadoch však musíte tieto informácie vyhľadať na webovej stránke.

Napríklad, Gazprombank, charakterizujúci podmienky pôžičiek, na samom konci uvádza odkaz na sekciu „Tarify. Sadzby. Cenové ponuky“, kde nájdete rozsah PSK. Ale aj tu musíte najprv vybrať konkrétnu sekciu a potom otvoriť súbor vo formáte „pdf“.

2 Pri zostavovaní úverovej zmluvy. Alebo keď sa na ňom zmenia podmienky. Tu vidíte PSC v čase vykonávania zmluvy. Môžete to porovnať s vašimi výpočtami z prvého bodu.

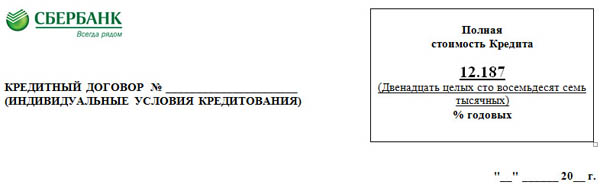

Hodnota UCS je uvedená na prvej strane zmluvy v pravom hornom rohu v štvorcovom ráme. Indikátor je vytlačený veľkými písmenami veľkým čiernym písmom.

3 Pri predčasnom splatení časti dlhu.

Ako si sami vypočítať celkové náklady na pôžičku?

Prečo si počítať UCS sami?

- Pred uzavretím zmluvy je potrebné získať presnú hodnotu.

Webová stránka banky uvádza rozsah hodnôt PSC, keďže sadzba a ďalšie úverové podmienky sa pre rôznych dlžníkov líšia;

- ak potrebujete porovnať rôzne možnosti pôžičiek;

- ak nie je dôvera v banku, ktorá pri výpočte nezohľadňuje všetko. Napríklad Alfabank zohľadňuje náklady na posúdenie zabezpečenia hypotéky, ale Sberbank nie.

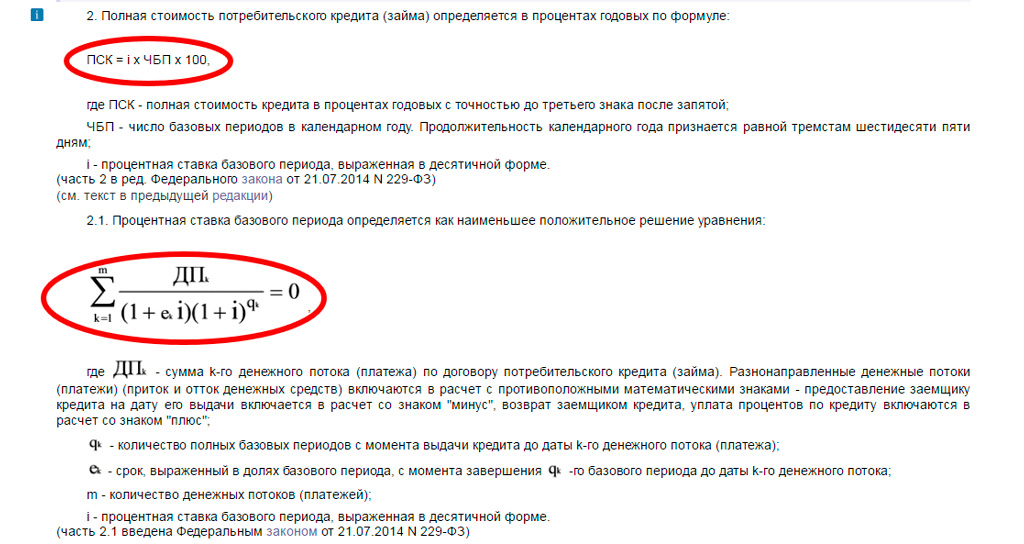

Výpočet celkových nákladov sa líši od výpočtu úrokovej sadzby na úver. Vzorec výpočtu je uvedený v § 6 zákona.

Kliknutím obrázok zväčšíte

Vzorec je zložitý a ani bankový špecialista nie vždy rozumie významu a postupu jeho výpočtu. Poďme sa na to pozrieť.

Celková cena pôžičky zodpovedá vnútornej miere návratnosti. Vo finančnej matematike sa označuje ako IRR (vnútorná miera návratnosti).

Hodnota zodpovedá úrokovej sadzbe, pri ktorej je čistá súčasná hodnota (NPV) nulová.

Čo je čistá súčasná hodnota? Najprv si definujme, čo sú príjmy, výdavky a čisté príjmy.

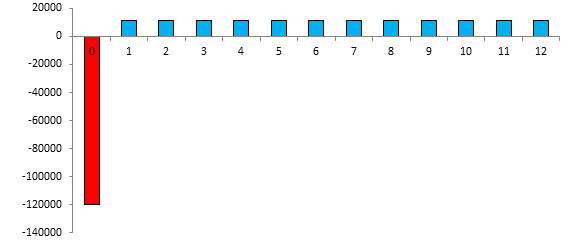

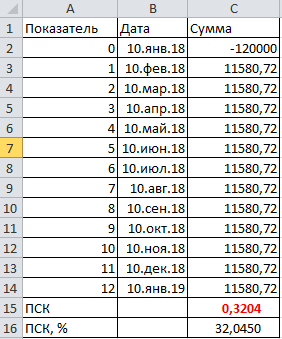

Ukážme si peňažné toky z úveru vo výške 120 000 rubľov na obdobie 12 mesiacov pri sadzbe 28%.

Za predpokladu, že platba je anuitná (všetky platby na splatenie pôžičky majú rovnakú sumu), hodnota každej platby bude 11 581,72 rubľov. Tieto platby sú zobrazené modrou farbou a sú príjmom z pôžičky. Príjem z pohľadu banky, ktorá tieto sumy dostane.

Výdavky na úver pre banku sú zobrazené červenou farbou - to je samotná výška úveru, 120 000 rubľov.

| dátum platby | číslo platby | typ platby | množstvo, trieť. |

| 10.jan.18 | 0 | spotreba | -120000 |

| 10.februára 18 | 1 | príjem | 11580,72 |

| 10.mar.18 | 2 | príjem | 11580,72 |

| 10.apr.18 | 3 | príjem | 11580,72 |

| 10.máj.18 | 4 | príjem | 11580,72 |

| 10.jún.18 | 5 | príjem | 11580,72 |

| 10.júl.18 | 6 | príjem | 11580,72 |

| 10.Aug.18 | 7 | príjem | 11580,72 |

| 10.sept.18 | 8 | príjem | 11580,72 |

| 10.18.októbra | 9 | príjem | 11580,72 |

| 10.nov.18 | 10 | príjem | 11580,72 |

| 10.dec.18 | 11 | príjem | 11580,72 |

| 10.jan.19 | 12 | príjem | 11580,72 |

| Celkom | 18968,64 | ||

Čistý príjem banky (preplatok za klienta) je rozdiel všetkých príjmov a výdavkov. V našom prípade to vyšlo na 18 968,68 – v tabuľke zvýraznené tučným písmom.

Teraz sa pozrime na čistú súčasnú hodnotu. Všetky splátky úveru sa uskutočňujú v rôznych časoch (dátumy sú uvedené v tabuľke). Dátum vydania je červený. Všetky ostatné - modré - platby s intervalom 1 mesiac.

Peniaze časom strácajú svoju hodnotu. Dnes si kúpim veľkú čokoládovú tyčinku za 100 rubľov, ale o rok to bude stáť 120. To znamená, že o rok nebude stačiť 100 rubľov na nákup čokoládovej tyčinky. To znamená 100 rubľov. dnes a o rok iné sumy. V našom príklade 100 rubľov. dnes zodpovedá 120 rubľov za rok.

Diskontovanie je zníženie budúcich peňazí na dnešnú hodnotu. To znamená, že ak dnes (zľava) prinesieme náklady na čokoládovú tyčinku budúci rok (120 rubľov), dostaneme 100 rubľov.

Všetky splátky úveru musia byť diskontované k dátumu vyplatenia úveru. Čistá súčasná hodnota je súčtom všetkých diskontovaných platieb.

Musíme určiť diskontnú sadzbu, pri ktorej bude čistá súčasná hodnota nula. To znamená, že dnešných 100 rubľov. sa bude rovnať 120 rubľov za rok. Táto sadzba je IRR. Bude zodpovedať hodnote celkových nákladov na úver.

V príklade úveru je to sadzba, pri ktorej bude preplatok nulový. To znamená pôžičku vo výške 120 000 rubľov. sa bude rovnať súčtu všetkých zľavnených platieb od klienta banke.

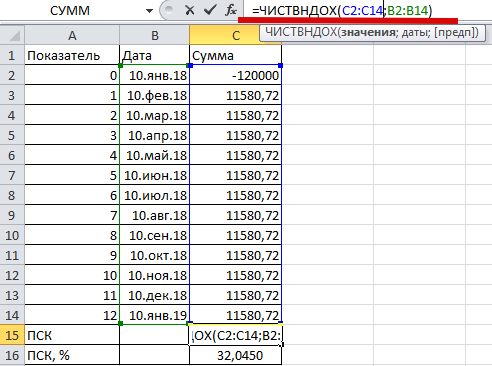

Pre nezávislé výpočty budete potrebovať program EXEL.

Dátumy sa zapisujú do stĺpca „B“. Prvý dátum (alebo skôr nula) je 10. január 2018 – dátum schválenia úveru. V tento deň vykonáme kalkuláciu (zľavu) a určíme IRR alebo plnú cenu úveru.

V stĺpci „C“ uvádzame sumy. Prvá suma je záporná – schválený úver. Zvyšok je pozitívny – všetky platby prebiehajú podľa plánu.

EXEL má zabudovanú funkciu na určenie IRR (v našom prípade UCS), nazýva sa „NET“.

Na výpočet do bunky „C15“ zadáme znamienko rovnosti a názov vzorca „NET INDOH“. Na obrázku je vzorec zobrazený v riadku vzorcov - podčiarknutý červenou farbou.

Potom v zátvorkách najprv zadajte všetky hodnoty (modré písmo vo vzorci a modrý rozsah v tabuľke), potom dátumy (zelené písmo vo vzorci a zelený rozsah v tabuľke).

Stlačíme „enter“ a v bunke „C15“ uvidíme hodnotu 0,3204 (spodný obrázok). Ide o celkovú cenu pôžičky. Vyjadruje sa len, nie v percentách, ale v zlomkoch jednotky. Pre vyjadrenie v percentách hodnotu vynásobíme 100. Výsledok je viditeľný v bunke „C16“. Ukázalo sa, že 32.04.

Takže s pôžičkou na obdobie 12 mesiacov vo výške 120 tisíc pri sadzbe 28% ročne, čo zodpovedá mesačnej platbe 11 580,72 rubľov, bude PSK 32,04.

Dôležité. V tomto príklade sa platby úveru považujú za vstupné údaje. Ako a kde ich môže dlžník získať?

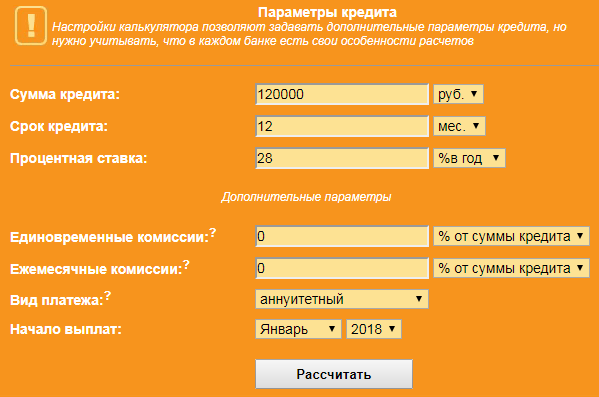

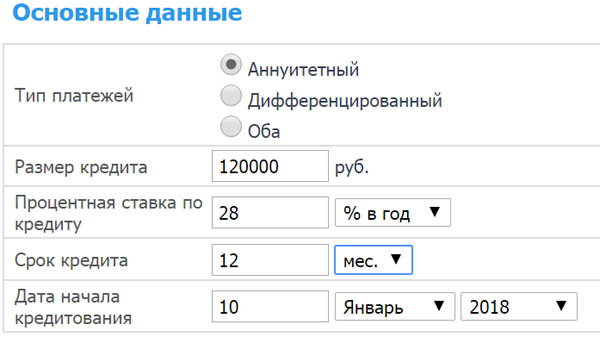

V zmluve o pôžičke v splátkovom kalendári. Ak ešte nie je zmluva. Platby si musíte vypočítať sami. Na tento účel môžete použiť akúkoľvek online kalkulačku pôžičiek.

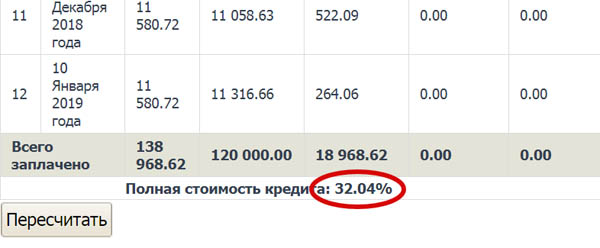

Do formulára zadáme všetky známe parametre úveru, klikneme na „Vypočítať“ a zobrazíme výsledok. Výška mesačnej splátky je na obrázku zakrúžkovaná červenou farbou.

Vyberte kalkulačku na výpočet UCS. Napríklad tento: www.ipotek.ru/calc2n/results.php?matr=4

Uvádzame parametre úveru (vezmite si predchádzajúci príklad):

- obdobie 12 mesiacov;

- suma 120 000;

- sadzba 28;

- termín kolaudácie 10.1.2018

V prípade potreby zadávame do formulára informácie o poistení a iných doplatkoch. Zatiaľ predpokladáme bez poistenia.

Dostaneme 32,04%, čo zodpovedá hodnote vypočítanej v EXEL.

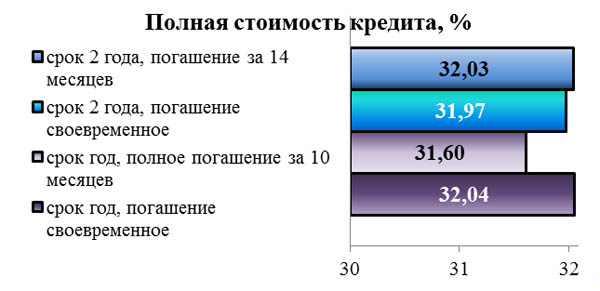

Ovplyvňuje výpočet doba pôžičky a predčasné splatenie?

Pre odpoveď na otázku porovnajte úver vo výške 120 000,- pri sadzbe 28% na obdobie 1 a 2 rokov.

Pre pôžičku s dobou splatnosti jeden rok bola PSC 32,04%, s 2-násobným zvýšením doby splatnosti sa hodnota zníži na 31,97%. Na obrázku sú tieto hodnoty znázornené bielou farbou.

Ako sa obdobie zvyšuje, celkové náklady klesajú, aj keď nevýznamne.

Teraz určíme vplyv predčasného splatenia na veľkosť PSK. Pri úvere s dobou splatnosti 1 rok plánujeme splatiť zostatok dlhu (dlhu istiny) v predstihu spolu s 10. riadnou splátkou.

Na pôžičku na dobu 2 rokov - spolu so 14.

Obrázok ukazuje, že zmena UCS je nejednoznačná. Pri splatnosti úveru 2 roky predčasné splatenie zvyšuje PSC, pri splatnosti jeden rok sa znižuje.

Prípad z vlastného života

Maxim: „Problém nastal v tom, že bola hypotéka. Pôvodne zmluva uvádzala PSC 14,3 %. Po každom predčasnom splatení bol harmonogram prepočítaný. Dali novú hodnotu pre UCS. V dôsledku toho sa po druhej predčasnej splátke celkové náklady zvýšili na 16,4%??? S čím to súvisí, nie je jasné. Napísal som sťažnosť. Dali odpoveď, ale bolo tam niečo nezrozumiteľné s odkazom na nejaké vzorce, výpočty atď.

Zložitosť výpočtu a interpretácie spôsobuje, že ukazovateľ nie je vhodný na osobné použitie.

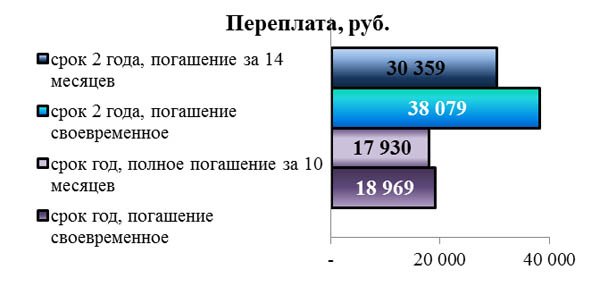

Porovnajme rovnaké možnosti na základe výšky preplatku.

Pri úvere s dobou splatnosti 2 roky preplatí dlžník banke 38 079 rubľov, čo je oveľa viac ako za rok – 18 969. Predčasné splatenie určite znižuje preplatok, bez ohľadu na dobu úveru. Indikátor je jasný. V prípade predčasného splatenia je preto lepšie zamerať sa na konečný preplatok, a nie na ukazovateľ PSC.

Vráťme sa ešte raz k novelám zákona. V súlade s tým banky dodatočne vypočítajú a oznámia PSC dlžníkovi v peňažnom vyjadrení. Zodpovedá preplatku (ak sa nezaoberáte otázkou jeho zloženia, berúc do úvahy provízie a poistenie).

Má spôsob výpočtu vplyv na UCS?

Anuita a diferencované platby.

Splátky na splácanie úveru môžu byť anuitné (rovnaké) a diferencované (klesajúce v dôsledku poklesu výšky úrokov).

Urobme výpočet pre rovnaký príklad.

| Index | dátum | Diferencované platby | Anuitné platby |

| dátum schválenia | 10.jan.18 | -120 000,00 | -120 000,00 |

| platba 1 | 10.februára 18 | 12 853,70 | 11 580,72 |

| platba 2 | 10.mar.18 | 12 362,74 | 11 580,72 |

| platba 3 | 10.apr.18 | 12 378,08 | 11 580,72 |

| platba 4 | 10.máj.18 | 12 071,23 | 11 580,72 |

| platba 5 | 10.jún.18 | 11 902,47 | 11 580,72 |

| platba 6 | 10.júl.18 | 11 610,96 | 11 580,72 |

| platba 7 | 10.Aug.18 | 11 426,85 | 11 580,72 |

| platba 8 | 10.sept.18 | 11 189,04 | 11 580,72 |

| platba 9 | 10.18.októbra | 10 920,55 | 11 580,72 |

| platba 10 | 10.nov.18 | 10 713,42 | 11 580,72 |

| platba 11 | 10.dec.18 | 10 460,27 | 11 580,72 |

| platba 12 | 10.jan.19 | 10 237,81 | 11 580,72 |

| PREPLATENIE | 18 127,12 | 18 968,64 | |

| PSK | 0,3189 | 0,3204 | |

| PSK, % | 31,89 | 32,04 |

Diferencované platby sú pre dlžníka výhodnejšie. V nich je výška preplatku a hodnota PSC nižšia.

Presná a približná metóda výpočtu.

Ak sú presné, berie sa do úvahy presný počet dní v každom mesiaci a roku. To znamená, že za mesiac je ich 30 alebo 31 a vo februári 28 alebo 29. Za rok je ich 365 alebo 366.

Približne, každý mesiac pozostáva z 30 dní.

Pôžičku vypočítame za rovnakých podmienok s diferencovanými splátkami.

| Index | dátum | Presné platby | Približné platby |

| dátum schválenia | 10.jan.18 | -120 000,00 | -120 000,00 |

| platba 1 | 10.februára 18 | 12 853,70 | 12 800,00 |

| platba 2 | 10.mar.18 | 12 362,74 | 12 566,67 |

| platba 3 | 10.apr.18 | 12 378,08 | 12 333,33 |

| platba 4 | 10.máj.18 | 12 071,23 | 12 100,00 |

| platba 5 | 10.jún.18 | 11 902,47 | 11 866,67 |

| platba 6 | 10.júl.18 | 11 610,96 | 11 633,33 |

| platba 7 | 10.Aug.18 | 11 426,85 | 11 400,00 |

| platba 8 | 10.sept.18 | 11 189,04 | 11 166,67 |

| platba 9 | 10.18.októbra | 10 920,55 | 10 933,33 |

| platba 10 | 10.nov.18 | 10 713,42 | 10 700,00 |

| platba 11 | 10.dec.18 | 10 460,27 | 10 466,67 |

| platba 12 | 10.jan.19 | 10 237,81 | 10 233,33 |

| PREPLATENIE | 18 127,12 | 18 200,00 | |

| PSK | 0,3189 | 0,3205 | |

| PSK, % | 31,89 | 32,05 |

Presná metóda poskytla nižšiu hodnotu preplatku a PSC.

Príklad výpočtu celkových nákladov

Úplné náklady na spotrebný úver

Prečo sa celkové náklady na pôžičku líšia od úrokovej sadzby?

Hodnota PSC sa líši od úrokov z úveru z dvoch dôvodov:

1 Pri výpočte PSC sa nezohľadňujú len úrokové platby. V týchto prípadoch bude hodnota PSC vždy vyššia ako úroková sadzba.

2 Ročná úroková miera a PSC sú matematicky odlišné ukazovatele. Hodnota PSC zodpovedá vnútornej miere návratnosti (IRR).

IRR charakterizuje priemerný ročný výnos z úveru pre banku alebo náklady pre dlžníka. Vzorec je založený na diskontovaní a berie do úvahy, že peniaze, ktoré zaplatíte banke „dnes“, majú väčšiu hodnotu ako peniaze zaplatené na konci obdobia úveru.

Preto vo väčšine prípadov, aj keď sa berú do úvahy iba úrokové platby, je TIC vyššia ako úroková sadzba.

Záver

Celkové náklady sú pre dlžníka informačným ukazovateľom na výber optimálneho úveru.

Banky počítajú PIC v percentách. V rámci PSC zohľadňujú poistenie a iné platby inak. Výpočet je zložitý a nejednoznačný. Nie vždy vám umožní správne porovnať rôzne možnosti.

Celkové náklady si teda musíte vypočítať sami, vrátane všetkých očakávaných platieb do výpočtu. To vám umožní reálne zhodnotiť každú ponuku úveru.

Náklady si môžete vypočítať v EXEL alebo pomocou jednej z mnohých úverových kalkulačiek. Je dôležité vypočítať všetky možnosti jedným spôsobom (iba na jednej kalkulačke), pretože rôzne kalkulačky poskytujú rôzne výsledky.

Ak ste nováčikom vo finančnej matematike, je lepšie zamerať sa na iný ukazovateľ. Rozhodnite sa, koľko peňazí si chcete požičať a ako dlho reálne očakávate, že ich budete splácať. Vypočítajte výšku preplatku pre rôzne možnosti. Vyberte si ten, kde zaplatíte menej.

Video ako dezert: Skákanie na motorke Harley-Davidson