Копие от баланс образец 1. Счетоводни отчети: формуляри

Балансът се счита за основен компонент на финансовите отчети и показва всички икономически дейности на предприятието за определен период от време. Благодарение на добре изготвен документ можете да определите дали работата на компанията е била успешна.

По своята същност балансът е основната форма на отчетност. Документът се състои от няколко обобщени таблици, които съдържат информация относно паричните активи на компанията, задълженията по дълга и общата печалба. Струва си да се отбележи, че балансът се съставя за определен период от време и съдържа само тази информация, която съответства на даден период.

Уважаеми читатели! Статията говори за типични начини за разрешаване на правни проблеми, но всеки случай е индивидуален. Ако искате да знаете как реши точно твоя проблем- свържете се с консултант:

ЗАЯВЛЕНИЯ И ОБАЖДАНИЯ СЕ ПРИЕМАТ 24/7 и 7 дни в седмицата.

Бързо е и БЕЗПЛАТНО!

Балансът има предписана форма, поради което трябва да се попълва с оглед на законовите изисквания за този вид документация. Ако даден документ е съставен неправилно и съдържа грешки, това може да повлияе негативно на дейността на стопанския субект като цяло.

Общи точки

Балансът е официален финансов документ, който съдържа данни за дейността на производствената структура за определен период от време. Този документ е задължителен и трябва да бъде регистриран във Федералната данъчна служба. По правило най-често балансът анализира данни за предприятието за календарната година, въпреки че е възможно да се състави междинна документация за отчетни периоди.

Формата на баланса е одобрена на най-високо законодателно ниво и документът се състои от два подраздела: активи и пасиви. Първият показва всички активи, които са собственост и се използват от компанията, разпределени по структура и местоположение. Но вторият раздел класифицира наличните ресурси според данните за техните източници.

Струва си да се отбележи, че за руските компании балансът е задължителен документ и трябва да бъде представен на упълномощените органи за проверка на ефективността на структурата. Ако документът не е представен на Федералната данъчна служба, дейността на компанията може да бъде спряна.

Балансът, с помощта на който предприятието се отчита пред държавата за извършената работа, се съставя във формуляр 1 или 0710001 (законно одобрено име на документа). Като се има предвид, че дейностите на различни компании могат да бъдат класифицирани по много параметри, е допустимо да се използват както пълни, така и прости форми на документа.

Съвсем естествено е, че повечето предприемачи се стремят да действат по по-опростена схема и за това използват опростена форма за отчитане.

Въпреки това, в съответствие със законовите изисквания, тази възможност се предоставя само на онези юридически лица, които отговарят на следните критерии:

- делът на уставния капитал, който е под контрола на юридическото лице, не надвишава 25%;

- броят на наетите служители не надвишава 100 души;

- общите приходи на предприятието са в рамките на 400 хиляди рубли и не надвишават тази цифра.

За всички останали случаи ще трябва да попълните изцяло отчетите във Формуляр 1. В противен случай това ще се възприеме като нарушение на действащата нормативна уредба, а нарушителят ще бъде наказан съгласно закона.

Съществуващи видове

В съответствие с изискванията на Федерален закон № 402 от 01.01.2013 г., финансовите отчети трябва да обхващат всички данни относно финансовото състояние на анализирания стопански субект.

И за да се постигне тази цел, основата за изготвяне на баланса ще бъде и следното отчитане трябва да бъде включено в окончателния документ:

- годишни данни за дейността на дружеството;

- годишно отчитане за организации, чиято задача не включва получаване на максимални печалби (структури с нестопанска цел);

- междинна отчетност, която се изготвя за определен период от време (3, 6 месеца и др.);

- вътрешно отчитане.

Ако говорим за документацията, която заедно ще съставлява отчетността, тогава тя може да бъде описана по следния начин:

От своя страна, в допълнение към традиционния баланс, се разграничават следните видове отчетна документация:

| Баланс на приходите и разходите | Показва сумата на паричните постъпления в организацията и сумата, изразходвана за различни цели. |

| Баланс бруто и нето | В първия случай документът се използва за подобряване на информационните функции, но във втория ви позволява да определите реалната стойност на всички активи на компанията. |

| Начално салдо | Съставен в началото на работата на фирмата. Той показва всички ресурси, с които организацията започва да извършва дейността си. |

| Финал | Съдържа данни за предварително определен период от време. |

| Ликвидационен баланс | Оценява финансовото състояние на предприятие, което скоро ще спре да съществува. |

| Работен баланс | Анализира се движението на паричните средства в компанията. |

| Предварителен документ | Съставен въз основа на текущи показатели за ефективност. Той показва какви резултати могат да бъдат постигнати в края на отчетния период, ако се поддържат текущите условия на работа. |

| Междинен баланс | Изготвен преди края на финансовата година. |

| Документ за баланс | Характеризират се стойностите на имуществото на дружеството и източниците на тяхното формиране. |

| Консолидиран | Получава се чрез комбиниране на показатели за няколко стопански субекта. Най-често се използва от държавни контролни и статистически органи. |

Основни нюанси на дизайна

Необходимите условия

Всяко предприятие, което си поставя задачата да получи изключително високи печалби, използва баланса като неразделна част от работния процес. В съответствие с установените законови изисквания тази форма на отчитане е задължителна за всички структури, чиято работа е насочена към печалба.

Счетоводните отчети се формират чрез внимателен анализ и контрол на всички процеси, протичащи във фирмата. С оглед на това, освен счетоводния баланс, той трябва да включва и други документи, свързани с използването на паричните средства, разходването на материални и нематериални ресурси и движението на капитали.

През 2013 г. беше приета резолюция, одобрена от Министерството на финансите на Русия, според която всички стопански субекти са длъжни да представят счетоводна документация на контрола на упълномощени държавни органи. В същото време отделно се посочва, че организациите, които са класифицирани като „малък“ бизнес, могат да подават отчети в различна форма, която е известна като опростена.

Ако към момента на одобрение на решението предприятието е използвало опростената данъчна система и до 2019 г. не е имало време да се отчете в определената форма, тогава в този случай законодателят изисква всички финансови документи за последните няколко години да бъдат възстановени и потвърдени.

След приемането на Федерален закон № 402 отчитането се подава веднъж на календарна година и не се изисква обяснителна бележка към документа. След изтичане на финансовата година компанията трябва да представи попълнения баланс на данъчната служба в рамките на 3 месеца. При неспазване на посочения срок срещу фирмата ще бъдат предприети финансови мерки.

Оформяне на ликвидационна сметка

В случай, че дейността на дадено предприятие се счита за незадоволителна и неговите собственици са взели единодушно решение да прекратят работа, тогава трябва да знаете, че този процес е под пълния контрол на държавата. С оглед на това ликвидацията трябва да се извърши, като се вземат предвид изискванията, посочени във Федерален закон № 129 и чл. 61-64 Гражданския кодекс на Руската федерация.

Въз основа на основното правило, когато извършва сетълмент транзакции с кредитори, ликвидационната комисия, която отговаря за прекратяването на дейността на дружеството, трябва да създаде ликвидационен баланс, който ще показва всички данни за дейността на дружеството към момента на закриването му.

Този документ се одобрява или от органа, инициирал ликвидацията, или от членовете на учредителния съвет на дружеството. Струва си обаче да се обърне внимание на факта, че за този отчет не е предвиден специален формуляр и следователно е рационално да се използва формулярът, който е стандартен за годишния баланс.

Ликвидационната сметка има някои характеристики, по-специално:

- Ликвидационният баланс автоматично се признава като инвентарен баланс, което означава, че неговото формиране се извършва въз основа на резултатите от инвентаризацията и като се вземат предвид изискванията на чл. 12 Федерален закон № 129.

- Балансът не може да съдържа остатъци, така че трябва да се направи всичко възможно, за да се отървете от тях възможно най-скоро.

- При съставяне на ликвидационна сметка се установява стойността на имуществото, което ще ни позволи да заключим каква е била основната причина за ликвидацията. Така че оценката на активите на компанията в ликвидационен баланс ще бъде напълно различна от стандартното отчитане.

Връзка с други документи

Абсолютно всички форми на финансови отчети имат тясна връзка помежду си. При изготвянето и попълването на баланс е задължително да се вземат предвид всички данни във формулярите за отчитане, за да се определят същите резултати.

По този начин всички показатели, които по един или друг начин играят ключова роля в счетоводството на предприятието, трябва да бъдат групирани в подходящи форми. Освен това всеки от тях ще има самостоятелна цел, но в същото време ще се отнася до други доклади.

Често естеството на връзката между формите на отчетната документация се определя като логическо и информационно. В този случай логическата връзка ще се определя от факта, че правилото за двойно въвеждане се прилага при съставянето на документация. Това означава, че едни и същи данни ще бъдат дублирани в няколко отчета едновременно.

Ако анализираме връзката, характерна за баланса, тя ще има следната структура:

В допълнение към факта, че са налични тесни връзки в основните форми на отчитане, ще бъдат установени връзки и между отделните позиции на баланса. Това ще се изразява във факта, че някои редове от документа ще бъдат определени като добавяне или изваждане на други редове.

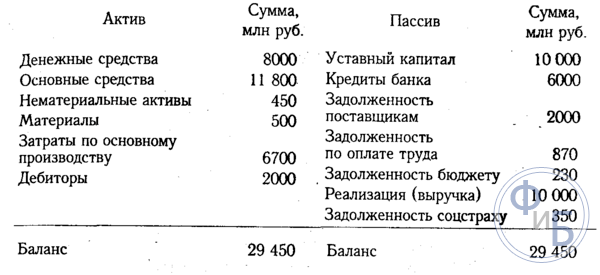

Пример за попълване на баланс:

Пример за попълване на формуляр за баланс

Утвърденият баланс за 2019 г. трябва да бъде попълнен така, че да отговаря на всички законови изисквания. Тази операция започва с попълване на необходимите данни. След което можете да продължите към показване на всички необходими показатели за финансовата дейност на стопанския субект.

С всичко това е важно да обърнете внимание на основните правила:

- Данните в началото на отчетния период трябва да бъдат показани в документа и да съответстват на информацията, която е била налична в края на предходния период.

- Резултатите за подсекциите „актив“ и „пасив“ трябва да са напълно идентични.

- Цялата информация трябва да бъде представена в подробна форма. Наличието на корекции между позициите на баланса не е разрешено при никакви обстоятелства.

- Всички данни, представени в баланса, трябва да имат подходящи документални доказателства.

Отчетният документ ще се състои от много отделни редове, основните от които ще бъдат:

В края на документа се съставя обща сума, която трябва да е еднаква за всички подраздели. Това означава, че общата стойност на активите и пасивите трябва да бъде идентична, а не различна.

За да разберете по-добре как се попълва документът, трябва да изтеглите формуляра безплатно на специализирани интернет сайтове, посветени на счетоводните въпроси, и да проучите образец за попълване на Word (Word).

Други изисквания

По отношение на правилата за съставяне на баланс, законодателят поставя доста строги изисквания, които трябва да бъдат взети предвид и показани в окончателния документ.

По-специално, документът трябва да съдържа определени подробности:

- ОКУД класификатор и вид дейност на фирмата съгл.;

- точната дата, на която е съставен отчетът (по правило това е първият ден на следващия месец или последният ден на текущия);

- информация за организацията, а именно пълното име на структурата, TIN, организационна форма, форма на собственост, точно местоположение (важно е всички представени данни да съответстват на информацията, посочена в учредителната документация);

- дата на приемане и одобрение на документа, както и маркировка върху датата на изпращане на баланса за счетоводство в данъчната служба;

- конкретна мерна единица (хиляда или милион рубли).

Счетоводен баланс (формуляр № 1). Инструкции, правила и процедура за попълване

Баланса- това е начин за обобщаване и групиране на активите на икономиката и източниците на тяхното формиране - пасиви - към определена дата в парична стойност. Показателите на баланса характеризират финансовото състояние на организацията към датата на отчета.

Основната задача баланса– показват на собственика какво притежава или какъв капитал е под негов контрол. Балансът ви позволява да получите представа за материалните активи, размера на резервите, състоянието на плащанията и инвестициите. Данните от баланса се използват широко за последващ анализ от ръководството на организацията, данъчните власти, банките, доставчиците и други кредитори.

Състои се от 2 основни части - активИ пасивен. Активът представлява ресурсите на организацията, а пасивът представлява източниците на тяхното формиране. Отличителна черта на баланса е равенството на сумите на активите и пасивите. Това се дължи на принципа на двойното записване, използван в счетоводството.

АктивиБалансът се състои от 2 раздела:

- I. Нетекущи активи;

- II. Текущи активи.

ПасивенБалансът се състои от 3 раздела:

- III. Капитал и резерви;

- IV. Дългосрочни задължения;

- V. Краткосрочни задължения.

Всеки елемент на актива и пасива на баланса се нарича балансова позиция. Елементите на активите разкриват естеството на ресурсите, тяхното използване и величина. Статиите на пасивите характеризират източниците на формиране на ресурсите, а именно: от какъв източник е създадена тази част от активите, за каква цел са предназначени и тяхната стойност.

Когато изготвяте баланс, имайте предвид следното:

- данните от баланса в началото на годината трябва да съответстват на данните в края на миналата година (като се вземе предвид реорганизацията);

- компенсиране между позиции на активи и пасиви, позиции на печалби и загуби не е разрешено, освен в случаите, когато такова компенсиране е предвидено от съответните счетоводни разпоредби;

- съответните позиции на баланса трябва да бъдат потвърдени от данни от инвентара на имущество, пасиви и сетълменти.

Стандартната форма на баланса се регулира от Министерството на финансите (). Организациите обаче могат самостоятелно да разработят формуляр за баланс, като използват стандартния като шаблон. В този случай трябва да се спазват общите изисквания за счетоводна отчетност.

При разработването и приемането на формуляра на баланса (формуляр № 1) се препоръчва да се използват общите кодове на редовете и кодовете на редовете на раздели и групи позиции, дадени в примерния формуляр на баланса. Ако е предоставен препис за който и да е показател в баланс, разработен от организация независимо, тогава статиите в този препис се кодират от самата организация.

Балансът съдържа следното необходими подробности:

- отчетната дата, към която е представен балансът;

- пълно име на организацията в съответствие с учредителните документи;

- идентификационен номер на данъкоплатеца (TIN);

- основният вид дейност на предприятието с код OKVED;

- организационно-правна форма/форма на собственост (съгласно класификаторите ОКОПФ и ОКФС);

- единица за измерване - хиляди рубли. (OKEY код 384) или милиони рубли. (ОКЕЙ код 385);

- местоположение (адрес);

- дата на одобрение (посочва установената дата за годишните финансови отчети);

- дата на изпращане/приемане (посочва се конкретната дата на пощенско, електронно и друго изпращане на финансовите отчети или датата на действителното им предаване според собствеността).

Общите стойности на позициите на баланса са дадени в хиляди рубли без десетични знаци. Организации със значителен оборот от продажби, задължения и т.н. могат да предоставят данни в милиони рубли (без десетични знаци).

Показатели за определени видове активи, пасиви, приходи, разходи и стопански операции могат да бъдат представени в баланса в общ размер с оповестяване в , ако всеки от тези показатели поотделно не е значим за оценката от заинтересованите потребители на финансовото състояние на организацията или финансовите резултати от нейната дейност.

Нека помислим процедура за попълване на формуляр 1 "Баланс".

- осчетоводени в задбалансови сметки

В колоната " В началото на отчетната година" показва данни в началото на годината (начален баланс), които трябва да съответстват на данните в колоната "В края на отчетния период" от предходната година (заключителен баланс), като се вземе предвид извършената реорганизация в началото на отчетната година, както и промени в оценката на показателите за финансова отчетност, свързани с прилагането на Наредбите за счетоводство и финансова отчетност в Руската федерация и Наредбите за счетоводство „Счетоводна политика на организацията“ PBU 1/98 .

В колоната " В края на отчетния период" показва данни за стойността на активите, капитала, резервите и пасивите към края на отчетния период (месец, тримесечие, година).

Всички юридически лица са длъжни да представят финансови отчети, като тази документация се представя както на данъчния орган, така и на статистическия орган. Отчетността трябва да включва специализирани форми на документи 1 и 2, както и отчет за всички промени, настъпили в капитала, и специализиран отчет за паричните потоци в предприятието. Предпоставка е изготвянето на одиторски доклад, отразяващ достоверността на всички счетоводни отчети.

Трябва да се отбележи, че индивидуалните предприемачи не представят такива отчети, а някои предприемачи, които са класифицирани като малки предприятия, могат да използват опростена версия на отчитане. В опростен вид са представени само финансовите резултати на показателите. Всъщност документът е съставен без определени подробности. Има и приложения, които предоставят по-разширени данни. Тези приложения са изпълнени с най-значимите показатели, без които ще бъде невъзможно да се извършват аналитични действия върху работата на предприятието.

Всяка бизнес дейност изисква формирането на различни отчети, въз основа на които се извършва процесът на анализ на вътрешното състояние на предприятието, а държавните агенции имат възможност да оценят правилността на изчисленията на данъците и т.н. Правилността на подготовката на тези документи зависи от подробното проучване на всички нюанси на подготовката структура. Успешният бизнес зависи и от получените резултати, правилно проведен анализ, въз основа на който фирмата има възможност да разпредели правилно средствата за по-интензивно развитие на своята дейност.

В клауза 5, част 1, чл. 23 от данъчното законодателство определя, че всички видове отчети трябва да се представят в два варианта, като отчетният период е една година. Ако едно предприятие изготвя и изчислява междинни отчети, тогава те могат да бъдат представени и на данъчните власти и статистическия отдел. В тази статия ще говорим за това как се изготвят финансовите отчети според установените форми, като се вземат предвид всички нюанси и ще разкрием същността на правилното изготвяне на всички задължителни редове на документи.

Баланс- най-важният документ, който всъщност характеризира всички характеристики на дейността на организацията за ясно определен период от време. Въз основа на баланса можете да определите текущото състояние на предприятието.

Този баланс осигурява един вид разделение на активи и пасиви. Освен това разделянето се извършва в зависимост от датата на падежа или обращението на базата на периодите, за които са издадени определени задължения или активи. Разделянето се извършва в краткосрочна (краткосрочна) и дългосрочна перспектива. Всички активи, както и пасивите, се считат за краткосрочни, ако продължителността на оперативния цикъл не надвишава една година. Ако периодът е повече от година, тогава в този случай се формира дългосрочна перспектива или задължение.

Всички данни, които се въвеждат в този баланс, са в състояние да разкрият нюансите на развитието на предприятието; специалистите на организацията, въз основа на баланса, извършват анализ на дейностите; трябва също да се каже, че тази версия на отчитането се подава до данъчния орган и статистическия отдел.

Законодателят установява ясно разработена форма на документа, която е приета със заповед на Министерството на финансите на Русия от 2 юли 2010 г. № 66n. В същото време се установява, че при изготвянето на баланс организацията има право самостоятелно да определя всички показатели, като взема предвид важността на определени параметри.

Балансът във формуляр 1 се състои от две основни части:

- активи;

- Пасивен;

Разделът за активи предоставя данни за всички ресурси, с които разполага организацията. Следващият раздел предоставя информация по въпроса за създаването и възникването на активи. Особеността на този баланс е, че се формира своеобразно равенство на сумите за пасиви и активи. Тази структура се дължи на факта, че е формиран принципът на двойното вписване.

Инструкции за компилация:

- Първият блок активи съдържа два раздела. Тук са посочени данни за нетекущи и текущи активи. Остатъчните параметри на стойността на тези активи трябва да бъдат въведени в ред 1110. В същото време този параметър ви позволява да анализирате дейността на предприятието, ви позволява да определите, че обектът има способността да носи икономически ползи в бъдеще или вече носи тази полза и обектът е насочен към дългосрочни перспективи за вашата работа. Що се отнася до текущите активи, в случая говорим за записване на данни за себестойността на материалните запаси. Данните се отразяват в ред 1210. Това включва разходите за суровини, както и материали, всички разходи, които определят незавършеното производство. Посочва се себестойността на реално закупени и налични на склад стоки и продукти и др.;

- Пасивът има три секции. Всеки раздел включва необходимостта от подробно описание на данните. Капитал и резерви - раздел, който включва всички данни, свързани с уставния капитал, както и дяловете на инвеститорите. Дългосрочните пасиви са отражение на всички привлечени средства и кредитни задължения. Всъщност този раздел отразява информация, която може да разкрие отрицателното салдо на предприятието, като се вземе предвид дългосрочната перспектива. Краткосрочните задължения са индикация за размера на заетите или кредитни средства, които ще бъдат изплатени в рамките на една година.

Всички елементи на пасивите и активите се считат за позиции в баланса. Всички позиции на активите са в състояние да разкрият същността на тези ресурси, които са на разположение на предприятието и могат да бъдат използвани като елемент на развитие; размерът на активите също се определя. Статиите на пасивите са в състояние да разкрият всички данни за източниците на формиране на ресурси. Всъщност се определят данни за заемни и кредитни средства, което позволява да се определи ефективността на такива действия и перспективите за развитие на предприятието.

- Всички данни, отразени в счетоводния баланс, трябва задължително да съответстват на данните, записани в други баланси в края на отчетния период (края на годината). В случай на реорганизация този факт се взема предвид;

- Не се допуска образуването на прихващания между позиции на пасиви и активи, между загуби и печалби. В същото време законодателят предвижда възможност за такова прихващане, но ще е необходимо допълнително заявление;

- Всички елементи на активите трябва действително да бъдат потвърдени с документи, отразяващи инвентара, изчисленията, задълженията и др.

Стандартният формуляр на документа е утвърден със закон. Трябва обаче да се има предвид, че информацията, въведена в документа, се определя от ръководството на предприятието, като се вземе предвид нейното значение. Например, минималните задължения по заема за кратък период може да не бъдат отразени в отчетните документи. Но когато става въпрос за заем, издаден за няколко години, такива данни със сигурност трябва да бъдат отразени в отчета.

Предприятието има право да го базира на формуляр 1, но да създаде свой собствен формуляр. Необходимо е обаче да се ръководите от общите правила и изисквания за изготвяне на отчети от счетоводен тип.

Установено е, че в баланса трябва да бъдат посочени следните задължителни реквизити:

- Определя се датата, на която се извършва балансовият процес и датата на отчетния период, за който се съставя и предоставя тази отчетна документация;

- Необходимостта от посочване на пълното име на организацията е установена и законодателят изисква посоченото име да съответства на данните, посочени в уставните документи;

- Необходимо е също така да посочите номера на данъкоплатеца, както и основните кодове на дейност на предприятието. Необходимо е да се посочи класификацията на OKOPF и OKFS. Посочени са мерните единици, които се използват в процеса на съставяне на документа, както и юридическият адрес на предприятието;

- Датата, на която документът действително е изпратен до съответните органи.

Всички общи параметри на позициите на баланса трябва да бъдат предоставени в хиляди рубли, съответно десетичните знаци не са посочени. Ако компанията има по-значителен оборот, тогава данните могат да бъдат предоставени в милиони. Всички суми на определени активи могат да бъдат представени като обща сума, подлежаща на оповестяване в бележките, придружаващи баланса. Но такива действия се извършват, ако показателите не са важни и могат да бъдат обобщени.

Първи раздел: Нетекущи активи:

- Това са определени научни произведения, програми, изобретения, модели, производствени тайни и дори бизнес репутация. Това включва всички разходи за проучване, които са отразени в сметка 04 и са посочени в баланса на ред 1120. Посочени са и активи за търсене. Тези показатели трябва да бъдат отразени в редове 1130 и 1140;

- Дълготрайните активи трябва да бъдат посочени в ред 1150. Всъщност редът отразява информация за дълготрайните активи като първоначална цена. Тези средства включват и имущество, получено от предприятието по договор за лизинг, както и всички обекти, които трябва да бъдат подложени на държавна регистрация на собствеността;

- Генерира се описание на информация за инвестиции от финансов тип. Установено е разделение на опции за краткосрочни инвестиции, ако периодът е не повече от една година, както и по-дългосрочни инвестиции. За посочване на сумите на дългосрочните инвестиции е предвиден ред 1170. Тук се отразяват и всички направени инвестиции в дъщерни дружества, придобиване на акции и др.;

- Има раздел - дългосрочни активи, които се отразяват в ред 1190; данните се генерират, ако трябва да отразите дългосрочни заеми със срок над една година. Има и краткосрочни инвестиции, които се осчетоводяват на ред 1230;

- Отложените активи са посочени в ред 1180, а опростителите не попълват този ред, но не поставят тире, а просто го оставят празно. Ред 1190 посочва данни, които се отнасят до всички други нетекущи активи.

Втори раздел: текущи активи:

- На първо място се посочват данни за работните материални запаси. Генерира се индикация за себестойността на всички материални запаси, с които предприятието разполага. Данните се отразяват в ред 1210. Индикаторът не трябва да се дешифрира. Но ако включванията в ред 1210 са важни, например разделянето на разходите за незавършено производство и разходите за суровини, тогава в този случай има нужда от дешифриране на данните;

- Посочва се ДДС, данните са посочени в ред 1220. Опростените хора не попълват този ред, тъй като отразяват входящия ДДС по сметки 19 и всъщност при тази данъчна система ДДС не се плаща;

- Ред 1230 дефинира данните за вземанията. Редът съдържа информация за краткосрочни дългови задължения. Инвестициите от финансов тип се отразяват в ред 1240. Индикаторът определя онези видове средства, които са предоставени като заем за една година (не повече);

- Попълва се ред с показатели парични еквиваленти и парични средства. За да попълните тези редове, всъщност ще трябва да сумирате всички парични еквиваленти - салда по сметки, парични средства по сметки 50, 55, 52, 57. В ред 1260 можете да посочите всички други текущи активи, които не могат да бъдат въведени в друга колона на Документът.

Трети раздел: Капитал и резерви:

- Подробностите за уставния капитал са посочени в ред 1310. Сумата, посочена в този ред, трябва ясно да съвпада с данните, посочени в уставните документи;

- Задължително се посочват данни, които отразяват наличието на собствени акции, които са придобити от организацията от акционери в процеса на нейната дейност. Тези данни се въвеждат в ред 1320. В случай, че собствените акции са изкупени обратно и след това препродадени, те се считат за актив. Това означава, че техните данни трябва да бъдат въведени в ред 1260;

- Всички други текущи активи се въвеждат в ред 1340. Това показва действителната преоценка на всички обекти и онези нематериални активи, които се държат в сметката за допълнителен капитал;

- Допълнителният капитал без преоценка се отразява в ред 1350. Показателят за този ред се отразява само без сумата на преоценката. Следва ред с резервен капитал, салдото им се отразява в ред 1360. Дешифрирането на всички данни за резервния капитал е необходимо, когато някои данни са съществени, много важни за анализ на дейността на предприятието;

- Трябва да се посочат стойностите на непокритата загуба. Всички опции за неразпределена печалба трябва да бъдат отразени в ред 1370. Тук се въвеждат и данни за размера на непокритата загуба. Тази сума е отразена в скоби. Някои показатели за тази загуба или неразпределена печалба могат да бъдат дешифрирани в допълнителни редове. Всъщност е възможно да се осигури по-точен финансов резултат за печалбата и загубата.

Раздел четвърти: Дългосрочни планови ангажименти

Веднага се генерира индикация за заети средства. Попълва се ред 1410, в който се въвеждат данни за дълга на предприятието за всички дългосрочни операции. Всъщност това отразява данните за кредитните и заемните задължения, като се има предвид фактът, че тяхното изпълнение ще се извършва за повече от една година. Данъкоплатците върху получените печалби са длъжни да съставят ред 1420;

Всички очаквани пасиви се отразяват в ред 1430; трябва също да се отбележи, че условните пасиви и активи не винаги се отразяват в документа, тъй като организацията може да не признае тези показатели в счетоводството;

Всички други пасиви се отразяват в ред 1450.

Пети раздел: краткосрочни задължения

- Всички средства, получени от организацията за кратък период от време, се отразяват в ред 1510;

- Общият размер на кредитния дълг трябва да бъде отразен в ред 1520. Ако размерът на дълга е значителен, тогава той не трябва да се обобщава, а да се опише, като се вземат предвид значителни кредитни задължения;

- Ред 1530 се попълва, ако фирмата Ви получава определени бюджетни средства или суми за целево финансиране;

- Провизиите се отчитат на ред 1540, но само ако компанията признае това използване на задължението.

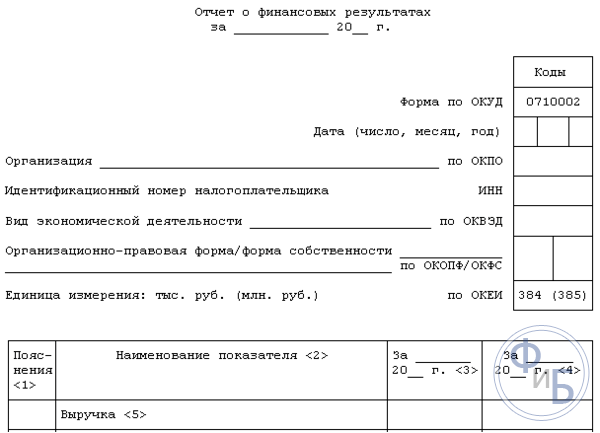

Това е отчетна форма, която съдържа информация за разходи, приходи и финансови резултати. Формулярът е одобрен от закона и съдържа информация за всички действия на организацията. Чрез съставянето на този документ можете да определите рационалността на дейността на организацията, да изчислите печалбите и т.н.

Формата на този документ установява необходимостта от предоставяне на следната информация:

- Посочване на периода, за който се предоставят данни, както и дати, предоставяне на информация за организацията, както и посочване на мерни единици;

- Следва таблица с отчетни показатели. Това е броят на обясненията, данните за индикаторите и специализираните кодове, както и колона със стойността на показателите за ясно определен отчетен период от време. И същата колона с показателите, които бяха предоставени миналата година.

Как се съставя формуляр 2?

- Данните за приходите се посочват в ред 2110. Необходимо е да се покажат всички данни за приходите, които се отнасят до обичайните дейности на предприятието.

- В ред 2120 ще трябва да посочите себестойността на продажбите. Всъщност е посочен размерът на разходите за всички видове дейности на предприятието. Например разходи, които се формират на базата на производство на продукти, закупуване на суровини, извършване на определени работи;

- В ред 2100 ще трябва да посочите брутния резултат. Това са обикновени данни за печалбата, с изключение на всички административни разходи и разходи за продажба. За да изчислите този показател, трябва да извадите разходите за продажби от размера на приходите. Ако се формира отрицателен индикатор, той се посочва в скоби (използват се кръгли скоби);

- Всички търговски разходи, които се генерират в предприятието, се въвеждат в ред 2210, а административните разходи се посочват в ред 2220;

- Ред 2200 съдържа индикация на данни под формата на печалба или загуба на предприятието. Изчисляването се извършва чрез изваждане на търговски и административни разходи от сумата на брутната печалба;

- Всички приходи, които са получени непряко, се отразяват в ред 2310, като например се посочват дивиденти или стойността на имуществото. Доходите, получени от участие в други организации, се посочват в ред 2310, а лихвата, която предприятието получава по заеми и ценни книжа, се посочва в ред 2320;

- В ред 2330 се посочват лихвите, които фирмата ще си плати, а в следващите два реда - други разходи;

- Ред 2300 показва данъчна печалба. Този ред показва счетоводната печалба или загуба от дейността на предприятието, но текущите данъчни показатели трябва да бъдат отразени в ред 2410.

Нетната печалба трябва да бъде отразена в ред 2400. След съставянето на тази таблица се предоставя справочна информация. Резултатите от преоценката на нетекущите активи са посочени, без да се взема предвид нетната печалба. Задължително е да се посочат резултатите от всички транзакции, които не включват нетната печалба. Представени са данни за общия финансов резултат и др.

Този формуляр трябва да бъде подписан от ръководителя. Преди това документът задължително беше подписан от главния счетоводител, днес документът не трябва да съдържа тази подробност, но в същото време законодателят не забранява подписа на счетоводителя върху документа.

заключения

Необходимостта от предприемачи и юридически лица е изготвянето на специализирана счетоводна документация. Индивидуалните предприемачи не трябва да съставят определени документи, а системата за предоставяне на баланси за предприятия, работещи в малък бизнес, също е опростена. Изготвянето на формуляри 1 и 2 има много нюанси. Въпреки това законодателят ясно разработи формулярите на документите и даде инструкции, въз основа на които процесът на попълване на документация става по-прост и бърз.

Попълването на формуляр 2 е лесен процес. Формата е представена под формата на таблица, където просто трябва да въведете определени данни за дейността на предприятието. Що се отнася до формуляр 1, структурата на неговото изготвяне ще бъде по-сложна, тъй като там трябва да бъдат посочени много различни данни за проверка от данъчната структура, както и за статистическия отдел. Формуляри на документи, които трябва да бъдат представени в съответствие със закона, можете да намерите на официалния уебсайт на Федералната данъчна служба. Тук можете да намерите актуални формуляри, които трябва да бъдат попълнени в текущия момент.

Можете също така да гледате много видеоклипове в интернет по въпроса за изготвянето на баланси; ето видео, което със сигурност ще ви помогне по този въпрос.

Счетоводен баланс форма № 1 - образец на попълване, формуляр, който се попълва в хиляди рубли или милиони и не съдържа десетични знаци. Ако има чуждестранна валута, тя се конвертира в местна валута по обменния курс на Централната банка към 31 декември.

Балансът и всички негови позиции се попълват въз основа на данните, които са отразени в баланса.

Балансапредставлява известен интерес не само за данъчните власти, но и за държавната статистика; освен това представлява интерес за самото предприятие, по-специално за ръководството на това предприятие и служителите на аналитичния отдел. Според данните, съдържащи се в баланса (размер на капитала, резервите, финансовите инвестиции, резервите, дълга), се извършва дългосрочно и краткосрочно финансово и икономическо планиране.

Счетоводен баланс форма № 1 – структура

Балансът има два раздела: пасив и актив. Един актив съдържа информация за ресурсите, с които предприятието разполага. Тези ресурси са разделени на две групи, които представляват две части на активите, това са нетекущи активи на баланса, нетекущи активи.

Пасивът на баланса дава възможност за представа за източниците на формиране на ресурсите на предприятието. Отговорността включва три раздела:

Дългосрочни задължения;

Капитал, резерви;

Краткосрочни задължения.Правила за съставяне на баланс

Типовият формуляр е утвърден от Министерството на финансите на 2 юли 2010 г. със заповед № 66н. Към тази поръчка е издадено издание под номер 124н от 05.10.2011 г.

Законодателството позволява на предприятията самостоятелно да разработят удобна форма на баланс за себе си, като същевременно запазват раздели, които позволяват пълното разкриване на цялата информация относно финансовото състояние на предприятието. Кодовете на редовете, разделите на баланса и общите редове трябва задължително да съответстват на всички кодове, предвидени в стандартния формуляр.

Когато съставя баланс, счетоводителят на предприятието се придържа към правилата, които трябва да включват:

Всички данни, получени в началото на годината, трябва да бъдат отразени в баланса и напълно да съответстват на всички данни, които са били в края на предходния период.

Сумите на активите и пасивите трябва да са равни.

Всички данни трябва да бъдат предоставени в разширена форма; не се допускат компенсации между пасиви и позиции на активи.

Информацията, съдържаща се в позициите на баланса, трябва да има подходящо потвърждение, било то документи относно формирането на резерви, отчети за съгласуване или инвентарни листове за предприятието.Баланс - процес на попълване

На горния ред се посочва отчетната жена, за която е съставен баланса. След това трябва да посочите пълното или съкратеното наименование на предприятието (съгласно уставните документи), INN на данъкоплатеца и основния вид дейност (съгласно одобрението на статистическите органи).

След това трябва да регистрирате кода на правната форма на предприятието, OKOPF и OKFS, да изберете удобна мерна единица, след което трябва да посочите нейния код. Редът „Местоположение (адрес)“ трябва да съответства на юридическия адрес на предприятието.

Редът „Дата на одобрение” съответства на датата за годишен отчет. След това в реда „Дата на изпращане/приемане“ трябва да въведете датата на изпращане на извлеченията или действителната дата на прехвърляне на баланса.

Балансът (формуляр № 1) трябва да бъде потвърден от подписа на главния счетоводител и управителя с пълен препис. Датата е посочена в долната част на заглавната страница, също срещу „Дата“, посочени са годината, месецът и денят.

Попълненият балансов формуляр № 1 е образец за попълване, в някои случаи формулярът трябва да бъде представен на данъчните власти.

Можете да видите образец на формуляри 1 и 2 на финансовите отчети в нашия материал. Ще ви разкажем за предназначението на тези формуляри и ще ви покажем с пример как да изчислите нетната печалба според показателите на формуляр 2 и къде да отразите резултата от тези изчисления във формуляр 1.

Формуляр 1 и Формуляр 2 на финансови отчети

Формуляри 1 и 2 на финансовите отчети са основните отчетни форми – това са счетоводният баланс и отчетът за приходите и разходите. Нито един набор от отчетна документация за която и да е компания не може без тях.

- Балансът е набор от показатели за дейността на компанията към отчетната дата (за остатъчната стойност на дълготрайните активи, паричните салда по сметки и наличност, задължения и вземания и др.);

- Отчет за приходите и разходите- това са данни за приходите, разходите и печалбата за отчетния период от време.

Тези формуляри се допълват от други свързани отчети (капиталов поток, паричен поток и т.н.). Съдържащата се в тях информация пояснява и детайлизира данните, отразени в Образец 1 и Образец 2 на финансовия отчет.

Формуляри 1 и 2 присъстват в счетоводните отчети, съставени за всеки период (месец, тримесечие, година). Например минималният набор от финансови отчети за 1-во тримесечие на 2018 г. (ако дружеството изготвя междинни счетоводни отчети по решение на собствениците или по други причини) трябва задължително да включва и двете форми. В същото време такъв набор от отчети може да бъде допълнен с подробни обяснения (ако има нужда от тях).И двата отчета имат унифицирана форма, одобрена със заповед на Министерството на финансите на Руската федерация от 2 юли 2010 г. № 66n.

Форма 1: баланс

Балансът е таблица, разделена на 2 части:

- Част 1. Активът на баланса е имуществото и пасивите на дружеството, използвани в дейността му и способни да му донесат ползи в бъдеще.

- Част 2. Пасив на баланса - отразява източниците на формиране на актива на баланса.

В правилно съставен баланс е изпълнено равенството:

позиции на активите на баланса = позиции на пасивите на баланса

По-подробно това равенство за формуляр 1 на финансовите отчети изглежда така:

Секция 1 + Секция 2 = Секция 3 + Секция 4 + Секция 5,

- Раздел 1 - цената на нетекущите активи (дългосрочно използван имот, чиято стойност се изплаща на вноски).

- Раздел 2 - цената на текущите активи (бързо оборотни и бързо изкупени активи: материали, материални запаси и др.).

- Раздел 3 - стойността на капитала и резервите (източници на собствени средства на дружеството).

- Раздел 4 и раздел 5 са съответно дългосрочни и краткосрочни задължения, изразени в парично изражение (задълженията на компанията да плаща заеми, заеми, данъци, заплати и др.).

С помощта на баланса (Формуляр 1 на финансовите отчети) можете:

- анализира и оценява финансовото състояние на дружеството към определена дата;

- проследяване на динамиката на промените в показателите във времето (сравняване на показатели на баланси, съставени към предишни отчетни дати);

- извършва икономически анализ на дейността на компанията и въз основа на него взема информирани управленски решения.

Форма 2: Отчет за финансовите резултати

Отчетът за финансовите резултати (формуляр 2) представя таблица, съдържаща показателите за дейността на дружеството за отчетния период. Те ви позволяват да изчислите редица важни финансови показатели (брутна печалба, печалба преди данъци, нетна печалба и др.).

Специална характеристика на формуляр 2 е връзката между всички редове на основната таблица. Помага да се оцени влиянието на приходите и разходите на компанията върху крайния финансов резултат (нетна печалба).

Всички показатели са дадени за отчетния период на текущата година и същия период на миналата година. Това ви позволява да проследявате динамиката на промените в показателите, включени в отчета за финансовите резултати.

Нека да разгледаме пример как се изчислява нетната печалба на компанията въз основа на показателите на формуляр 2.

Пример

Приходите на Park House LLC за първото тримесечие на 2018 г. възлизат на 3 456 128 рубли. (без ДДС и акцизи), като цената на услугите е 1 377 809 рубли, разходите за управление - 544 322 рубли.

Използвайки тези числа от формуляр 2, изчисляваме 2 показателя:

- Брутна печалба = Приходи - Разходи = 3 456 128 рубли. - 1 377 809 рубли = 2 078 319 rub.

- Печалба от продажби = Брутна печалба - Административни разходи = 2 078 319 рубли. - 544 322 rub. = 1 533 997 rub.

Park House LLC получи заем през 2018 г., начислената лихва за 1-во тримесечие възлиза на 230 000 рубли. Други приходи и разходи възлизат съответно на 998 343 рубли. и 1 466 321 рубли.

Използвайки тези числа, изчисляваме следните показатели на формуляр 2:

- Печалба преди данъци = Печалба от продажби - Дължима лихва + Други приходи - Други разходи = 1 533 997 рубли. - 230 000 rub. + 998 343 rub. - 1 466 321 рубли = 836 019 rub.;

- Текущ данък върху дохода = 836 019 рубли. х 20% = 167 204 рубли;

За да изчислите нетната печалба, вие също се нуждаете от сумите на промените в IT и ONA (отсрочени данъчни активи и пасиви) за отчетния период. Според счетоводните данни на Park House LLC те възлизат на 339 123 рубли. и 38 763 рубли. съответно.

Нека определим нетната печалба на Park House LLC:

Нетна печалба = Печалба преди данъци - Текущ данък върху дохода - IT + SHE = 836 019 рубли. - 167 204 rub. - 339 123 rub. + 38 763 rub. = 368 455 rub.

Резултатът от изчисленията попада в реда „Неразпределени печалби (непокрита загуба)“ от раздел 3 на формуляр 1.

Как изглежда примерен счетоводен отчет - формуляри 1 и 2 - вижте по-долу.